|

|

| |

La politica fiscale (cap. XVIII°)

Per politica fiscale intendiamo l'insieme delle misure messe in atto dall'Autorità di politica economica concernenti le entrate e le spese del settore pubblico. Per settore pubblico si intende il settore statale (amministrazioni centrali dello Stato), le amministrazioni locali, gli enti pubblici di previdenza.

Le entrate e le uscite del settore pubblico sono definite dal bilancio dello Stato che può essere:

a) Annuale o pluriennale;

b) Di previsione (se riporta le entrate e le spese che si prevede di realizzare nell'arco temporale coperto) o consuntivo (se si riportano le spese e le entrate effettivamente realizzate);

c) A legislazione vigente (se si riferisce alle entrate ed alle spese che avverranno, dato il quadro normativo esistente) o programmatico (se considera le modificazioni di normativa);

d) Di competenza (se si riferisce alle entrate e alle spese accertate) o di cassa (se si riferisce ali flussi in entrata e uscita che effettivamente entrano o escono dalle casse).

Le entrate possono essere distinte in:

o Entrate in conto corrente

Entrate tributarie: a) imposte e tasse sui consumi, sui redditi, sulle ricchezze e sugli affari; b) i proventi dei monopoli di Stato; c) i proventi di lotto, lotterie e altri giochi; 555h74f

Entrate extra-tributarie: comprendono i proventi dei beni dello Stato, ecc.;

L'indice di incidenza fiscale è dato dal rapporto delle entrate in conto corrente ed il PIL, esso esprime il peso del prelievo fiscale nel complesso dell'economia.

o Entrate in conto capitale

L'alienazione di beni patrimoniali e la riscossione di crediti

L'accensione di prestiti

T rappresenta le entrate (1,2,3) pubbliche che vengono prese in considerazione nei modelli macro-economici.

Le uscite possono essere distinte in:

Spese correnti: a) erogazione di compensi per il lavoro del personale dipendente; b) spese di consumo corrente; c) trasferimenti in conto corrente alle famiglie e alle imprese; ecc.

Spese in conto capitale: spese per l'acquisto di macchinari, trasferimenti in conto capitale a famiglie e imprese; ecc.

Rimborso di prestiti precedentemente ottenuti

G rappresenta le uscite (1,2) pubbliche che vengono prese in considerazione nei modelli macro-econominci.

La differenza tra le entrate e le uscite rappresenta il saldo, in particolare vengono definite diversi tipi di saldi, tra cui:

a) Saldo corrente: differenza tra entrate correnti e spese correnti;

b) Saldo netto da finanziare o fabbisogno complessivo: differenza tra (T - G).

Il modus operandi della politica fiscale in Italia.

In Italia, l'art.81 della Costituzione stabilisce che il bilancio preventivo, di durata annuale, predisposto dal Governo, deve essere approvato dal Parlamento; il bilancio non può stabilire nuovi tributi e nuove spese e che ogni nuova legge che importi nuove spese deve prevederne la copertura.

Nel 1978, per evitare il divieto imposto dall'art.81 della Costituzione, si è previsto la predisposizione, accanto al bilancio dello Stato, della legge finanziaria, che consiste in una manovra di legge, da votare prima del bilancio, nella quale è possibile apportare modifiche legislative che introducono nuove spese ed entrate.

Il processo del bilancio dello Stato si articola in diverse fasi:

o Formulazione del bilancio di previsione dello Stato: si approntano i bilanci di previsione e la legge finanziaria. I passi sono: il Governo

Predispone il bilancio preventivo a legislazione corrente;

Individua gli obiettivi della manovra fiscale

Procede a disegnare una manovra che è contenuta nella legge finanziaria;

Contestualmente all'approvazione dalla legge finanziaria, da parte del Parlamento, si approvano le note di variazione al bilancio;

Infine, si vota la legge di bilancio di previsione.

o Gestione del bilancio: cioè realizzazione delle entrate e delle uscite;

o Rendicontazione: nella quale vengono rendicontate le entrate e le uscite che hanno avuto luogo durante l'esercizio.

Effetti macroeconomici dell'imposizione progressiva.

Un'imposizione di tipo progressiva risponde meglio all'obiettivo di realizzare una redistribuzione personale del reddito e comporta alcune conseguenze:

o L'imposizione fiscale progressiva si configura come uno stabilizzatore automatico, cioè un qualsiasi meccanismo economico che porti endogenamente il livello del reddito a muoversi nel senso opposto rispetto a quello di uno shock esogeno che lo colpisce. A titolo di esempio: immaginiamo che il reddito sia colpito da uno shock positivo. L'imposizione fiscale farà aumentare il prelievo fiscale e ciò determina che il reddito disponibile aumenta in misura più contenuta rispetto al reddito lordo (le variazioni nel reddito netto saranno più modeste di quanto non siano le variazioni nel reddito lordo);

o Il drenaggio fiscale (fiscal drag): un aumento del reddito nominale, a cui non corrisponde un aumento del reddito reale, comporta un aumento più che proporzionale rispetto all'imposizione fiscale e quindi un aumento dell'incidenza fiscale che darà luogo ad una riduzione del reddito disponibile reale. Dato che l'aliquota di imposta dipende dal reddito nominale ed i redditi sono divisi in scaglioni, una soluzione potrebbe essere quella di indicizzare anche i confini fra gli scaglioni sottoposti alle diverse aliquote. Così l'inflazione avrebbe effetto non soltanto sul reddito nominale, ma anche sul valore delle soglie che segnano il confine fra gli scaglioni.

Effetti delle diverse modalità del finanziamento della spesa pubblica.

La spesa pubblica può essere finanziata in due modi:

o Finanziamento con imposte

L'aumento della spesa pubblica determina un aumento del reddito di equilibrio e quindi un aumento dell'imposizione fiscale, ma l'incremento endogeno nel gettito fiscale non può mai essere sufficiente a coprire l'iniziale spesa pubblica. Supponiamo che il gettito fiscale sia idoneo a coprire la spesa pubblica (caso di spesa pubblica con bilancio a pareggio): ∆G=∆T0>0. nel caso che t=m=0 si avrà il Teorema di Haavelmo: in un'economia chiusa e con aliquota marginale d'imposizione nulla, un aumento della spesa pubblica interamente finanziato con un pari aumento dell'imposizione fiscale autonoma, determina un aumento esattamente uguale al reddito di equilibrio. In altre parole se aumenta la spesa pubblica, e di un pari ammontare l'imposizione, allora aumenta anche il reddito di equilibrio. In questo modo il Governo è in grado di far aumentare il reddito, mantenendo il bilancio pubblico in pareggio.

o Spesa pubblica che genera deficit

Consideriamo il caso in cui la variazione di spesa pubblica sia finanziata soltanto per una parte: ∆T0=μ∆G0. Calcoliamo l'aumento del reddito di equilibrio che sarà dato da: ∆Yeq = 1-cμ/1-c [∆G0]:

Se μ=0 (incremento di spesa pubblica non accompagnata da alcun incremento di imposizione), si registra il massimo valore del moltiplicatore [1/(1-c)] (tutto deficit);

Se μ=1 (incremento di spesa pubblica accompagnata da un pari incremento delle imposte), si registra il minimo valore del moltiplicatore che risulta pari a (bilancio in pareggio);

Se 0<μ<1 (incremento di spesa pubblica è parzialmente finanziato con incremento delle imposte), il valore del moltiplicatore è compreso tra e 1/(1-c) e sarà tanto più elevato, quanto più l'incremento di imposte è ridotto.

Il fabbisogno che la spesa pubblica ha generato può essere coperto in due modi:

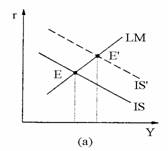

Con l'emissione di debito pubblico (senza emissione di moneta): in questo caso si muove verso destra soltanto la curva IS;

Figura 18.1 Politica fiscale espansiva con emissione di debito pubblico.

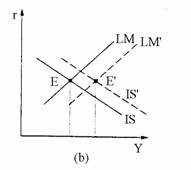

Con l'emissione di moneta: in questo caso si muove verso destra sia la curva IS (per l'aumento della spesa pubblica) sia la curva LM (per l'aumento dell'offerta di moneta). Questa viene chiamata politica monetaria accomodante e una politica di spesa pubblica accompagnata da una politica monetaria accomodante produce effetti espansivi sul reddito perché la politica monetaria espansiva consente di evitare l'aumento del tasso di interesse.

Figura 18.1 Politica fiscale espansiva con emissione di moneta.

Bisogna fare attenzione a:

Questo risultato vale soltanto nel caso che il reddito di equilibrio sia inferiore a quello di pieno impiego (in caso contrario, anche secondo i Keynesiani, un aumento di spesa pubblica, comunque sia finanziata, è destinata a tradursi in un aumento dei prezzi, senza effetto sul livello del reddito);

La modalità di finanziamento della spesa pubblica è rilevante sugli effetti del reddito di equilibrio di breve periodo e non tiene in considerazione valutazioni di vincoli di bilancio intertemporali.

Il teorema di equivalenza ricardiana.

Nel 1974, Robert Barro, presentò un'argomentazione assai semplice: se il settore pubblico contrae debiti, prima o poi questi andranno ripagati e per fare ciò dovranno essere introdotte delle imposte.

Tale principio era

già stato presentato da David Ricardo, nel 1814,

con

Affinché l'equivalenza ricardiana sia logicamente sostenibile occorre credere che un aumento di tasse oggi, oppure un aumento di tasse domani, sia considerato dagli individui esattamente identico. Questa identicità può valere soltanto se l'orizzonte temporale del settore pubblico coincide esattamente con l'orizzonte temporale degli individui viventi; perché le generazioni attualmente viventi avrebbero ben ragione di preferire che la spesa pubblica sia finanziata con debito anziché con imposte, dato che a pagare le imposte future saranno generazioni future. Ma gli individui provano benevolenza per le generazioni future, sicchè anticipano le maggiori tasse future a fronte dell'emissione di debito corrente. Per compensare le generazioni future delle maggiori tasse che dovranno pagare, le generazioni attuali decidono di lasciare maggiori lasciti ereditari.

Barro suggerisce che il debito pubblico non è considerato dalle famiglie come ricchezza netta, dal momento che esse sono consapevoli che prima o poi qualcuno sarà chiamato a ripagare tali debiti.

Problemi di gestione del debito pubblico.

Il finanziamento del deficit pubblico tramite emissione di titoli di debito pubblico ha determinato l'esistenza di uno stock di debito pubblico di notevole dimensione; e, l'esistenza di uno stock di debito pubblico, implica la necessità di impiegare risorse per pagare gli interessi su tale debito. L'onere di tali interessi sarà tanto maggiore: a) quanto più elevato è lo stock del debito; b) quanto più elevato è il livello dei tassi d'interesse.

Ma lo Stato gode di alcuni vantaggi: non può fallire e ha la capacità di influenzare i tassi d'interesse che deve pagare sul debito.

L'obiettivo della politica economica è quello della sostenibilità del debito pubblico, cioè ottenere che il rapporto tra stock del debito e PIL sia non-crescente nel tempo: σ = Bt / PtYt (indicatore di sostenibilità del debito pubblico), il tasso di variazione percentuale di tale rapporto costituisce spesso un esplicito obiettivo di politica economica; la variazione di B è pari al deficit primario [(G-T)prim] più gli interessi maturati sul debito: (∆B) = (G-T)prim + iB - ∆(BM). Effettuando le opportune sostituzione si ottiene: t) = x/B - r - y la variazione percentuale del rapporto tra debito pubblico e PIL è pari al deficit primario (non finanziato con base monetaria), più il tasso d'interesse reale, meno il tasso percentuale di crescita del PIL reale.

o Lettura descrittiva della relazione

il rapporto tra debito pubblico e PIL cresce nei periodi nei quali è elevato il deficit primario non finanziato con emissione di base monetaria;

l'indicatore di sostenibilità del debito pubblico viene fatto crescere da tassi d'interesse reali elevati;

un basso tasso di crescita del PIL reale contribuisce a elevare il rapporto debito pubblico/PIL;

nel caso particolare di un saldo primario in pareggio (x=0), il rapporto tra debito pubblico e PIL cresce se il tasso reale d'interesse è superiore al tasso di crescita del PIL reale.

o Lettura normativa della relazione: ci porta a trattare delle politiche del rientro dal debito pubblico (tutte le misure messe in atto dai policy-maker al fine di ridurre la crescita del rapporto fra debito pubblico e PIL):

Politiche di contenimento del deficit pubblico primario, queste misure hanno puntato a contenere la spesa e a incrementare le entrate, tuttavia, questa manovra non è né sufficiente né necessaria in quanto il debito cresce anche per altre cause;

Politiche monetarie accomodanti, una tale politica genera però inflazione;

Politiche di controllo dei tassi d'interesse, il tasso d'interesse reale è difficilmente configurabile come uno strumento di politica economica in quanto esso è poco controllabile dalle Autorità di politica economica;

Politiche di crescita del reddito, hanno come obiettivo quello di sostenere la crescita economica.

|

Privacy |

Articolo informazione

Commentare questo articolo:Non sei registratoDevi essere registrato per commentare ISCRIVITI |

Copiare il codice nella pagina web del tuo sito. |

Copyright InfTub.com 2025