|

|

| |

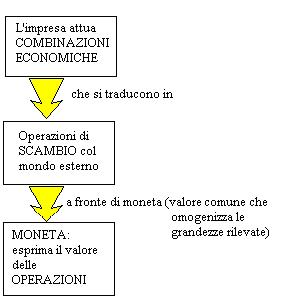

Dato che l'impresa deve creare un valore per gli azionisti, attraverso la realizzazione di un reddito (U = R - C sostenuto in un periodo di tempo determinato), bisogna sostenere il principio di economicità, che va qualificato con dei numeri: nasce per cui il problema delle misure delle quantità da dimensionare. Le quantità misurate sono:

a) valori monetari: nei bilanci, servono ad interpretare le azioni d'una azienda in termini monetari. Le rilevazioni monetarie, in genere, seguono questo schema:

b) evidenze di tipo fisico: rilevano i fattori di efficienza, quindi le quantità di materie prime, che NON alimenta il

bilancio, ma servono solo a fini statistici.

c) misure di quantità congetturate: sono valutazioni virtuali, connesse ad un set di ipotesi che sta alla base di tale valutazione. Quando si propone un piano di previsione dell'anno in corso a preventivo, si introducono delle quantità congetturate sulla base delle previsioni dell'andamento del mercato.

Queste quantità vengono raccolte su degli schemi, delle tavole di raccolta di quantità omogenee: si organizza così un set di documenti (crediti, debiti, merci.) che costituiscono i conti dell'azienda, utile a rendere più leggibile il suo andamento complessivo.

L'insieme di questi piani, dove vanno registrate le variazioni monetarie, costituiscono il supporto della

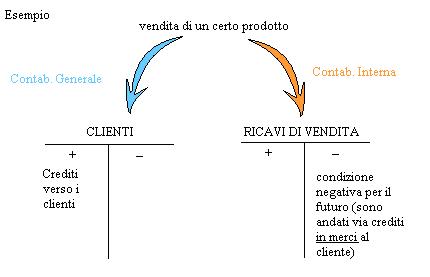

Contabilità Generale: il complesso di tali informazioni formano una fotografia quantitativa degli scambi dell'impresa con l'esterno, le transizioni economiche con il mondo economico; tale contabilità è perciò una registrazione ed elaborazione degli scambi monetari che avvengono con l'esterno (per questo è anche detta contabilità esterna). Dunque essa classifica le voci che alimentano il conto economico per origine delle risorse. Essendo esterna, essa non può essere espressiva di tutte le realtà dell'impresa, per cui si fa affidamento anche sulla

Contabilità Interna: (o Analitica o Industriale) fa uso delle voci della contabilità generale per destinazione, ossia dove certe risorse vanno ad esaurirsi; costituisce perciò un'analisi dettagliata, prodotto per prodotto, processo per processo, di ciò che avviene all'interno dell'azienda, di quanta materia prima è stata utilizzata.

Per cui ogni operazione consta di due misurazioni: una di contabilità generale, l'altra di contabilità interna.

La contabilità generale è composta a sua volta di un a) Bilancio di esercizi (accompagnato da una Relazione integrativa) e di una b) Relazione del consigli d'amministrazione.

Bilancio di Esercizi: accompagnato da una relazione integrativa (nota che interpreta i dati), evidenzia due fattori

Stato patrimoniale (S.P.) fotografa la disponibilità dei mezzi di produzione di cui un'azienda dispone al momento della chiusura del bilancio;

Conto Economico (C.E.) è un conto dei profitti e del reddito, una sorta di film, una registrazione di tutti i flussi d'entrata e d'uscita dell'ultima gestione, via via lungo l'anno.

Relazione del consiglio di Amministrazione è un resoconto sull'attività svolta ed il rendiconto consuntivo.

La redazione del bilancio è regolato dal codice civile (questo conferisce una responsabilità penale agli amministratori) e si rifà ai principi contabili: quando questi non sono rispettati, si parla di falso in bilancio.

Per stilare un bilancio si seguono tre principi:

trasparenza dei bilanci: la lettura dei dati deve essere chiara e deve fornire una lettura continua nel tempo relativa al periodo a cui si riferisce;

competenza vanno evidenziati nel bilancio le voci (acquisti, rendite, affitti.) riferite al periodo di tempo coperto dal patrimonio;

prudenza: non bisogna millantare crediti, non si deve cioè stimare con eccessivo ottimismo i guadagni a fine bilancio dell'azienda, quindi si devono registratre tutte le perdite, anche quelle presunte, e tutti gli utili effettivi, ma non quelli presunti.

Riassumendo quanto detto prima, possiamo dire che lo S.P. e il C.E. sono dei quadri numerici di conti economici, mentre la relazione del consiglio di amministrazione rappresenta una relazione politica della strategia seguita ed applicata. Questi tre documenti costituiscono il bilancio della contabilità generale.

Entriamo ora nel dettaglio a studiare questi documenti, nelle loro voci più significative.

Esso è composto da due sessioni:

A) Crediti verso soci

B) Immobilizzazione (beni immobili dell'azienda.)

C) Attivo circolante

D) Ratei e Risconti attivi

A) Patrimonio netto

B) Fondi per rischi e oneri

C) Trattamento di fine rapporto coi lavoratori

D) Debiti

E) Ratei e Risconti passivi

Le voci nell'attivo evidenziano i mezzi e le disponibilità (gli impieghi) di un'azienda e quindi l'elenco degli impieghi. Nel passivo si denota, invece, la qualità delle fonti dei beni, i proprietari dei mezzi (cioè quelli che vantano diritti di proprietà di tali mezzi, pur rimanendo di dominio dell'impresa), dunque un elenco delle fonti di finanziamento. Tale schema è compilato secondo modalità stabilite dal codice civile, persino le lettere che indicano i blocchi (es. A in attivo rappresenta i Crediti verso soci.)!

Vediamo ora nello specifico i blocchi di queste due sessioni.

Quando si fonda un'impresa, o si decide di allargare il capitale di un'azienda già esistente, gli azionisti e i loro soci sottoscrivono il versamento di una somma , che verrà così a costituire il nuovo capitale; talvolta accade che i sottoscriventi non versino immediatamente la loro corrispettiva somma (che però viene segnata come effettiva nel patrimonio netto, voce A nel passivo), per cui l'azienda vanta nei confronti di tali individui di un credito. Dato che le somme patrimoniali tra attivo e passivo devono corrispondere, in cassa un'azienda si deve ritrovare questa somma o in liquidità e beni (se il capitale è subito versato per intero) , o in liquidità e beni e crediti verso soci. E' chiaro che nel momento in cui il capitale sia versato totalmente e immediatamente, tale voce appare vuota.

Si sottolinea, inoltre, che tale aumento di capitale viene deliberato dall'assemblea degl'azionisti, che individua i sottoscriventi e tratta poi le modalità di versamento delle somme.

Sono gli investimenti che non sono facilmente liquidizzabili

a) immobili materiali:tutte quelle cose che non possono essere monetizzate se non vengono vendute o acquistate. Esse vengono classificate in 1) Terreni e fabbricati (meno fondo ammortamenti*), 2) Impianti e macchinari (meno fondo ammortamenti), 3) Attrezzature commerciali e industriali (meno fondo ammortamenti), 4) altri beni e 5) immobili in corso e acconti (sono quelle spese di risorse dedicate a costruire parti di un impianto per l'ampliamento dell'azienda viene tolto così dai costi di personale e viene considerato tra gli ammortamenti, collegano così S.P. e C.E.);

b) immobili immateriali: tutto ciò che è stato oggetto di traduzione monetaria, quindi i 1) costi di impianti e ampliamenti, 2) costi di ricerca e sviluppo e pubblicità ( solo se è pubblicizza un'azienda in generale, non su un prodotto promozione), 3) diritti di brevetto industriale, 4) concessioni, licenze e marchi;

c) partecipazioni finanziarie: 1) partecipazione nel pacchetto azionario di altre aziende a fine strategico, 2) crediti generali, 3) altri titoli azionari, 4) azioni proprie.

*Ammortamenti: esplica il funzionamento reale di un'azienda secondo il criterio della competenza. Per esempio, se io compro un impianto e stimo che funzionerà per cinque anni. Se non divido il costo per acquistarlo nei cinque anni di funzionamento, mi ritrovo una grande perdita nell'esercizio in cui l'acquisto, con un ricavo a confronto pressoché nullo, dato che io il ricavo reale (che ammortizza così il costo dell'acquisto dell'impianto) lo percepisco nei cinque anni di funzionamento. Si introduce così la quota di ammortamento: quota parte del costo totale pari a, nel nostro caso, 1/5 di tale costo. Nei debiti verso le banche e finanziatori sul C.E. il denaro speso appare per intero, mentre le quote di ammortamento vengono segnate sullo Stato Patrimoniale.

Alla fine del periodo di stima di funzionamento, se tutto è andato bene, tra quote di ammortamento e ricavi avrò l'impianto a costo zero: se riesco a farlo funzionare ancora, avrò un vantaggioso guadagno che alimenterà il patrimonio; se invece lo butto via, mi rimane comunque un valore residuo in passivo del costo dell'impianto. Se invece si decide di venderlo, si può avere una plusvalenza patrimoniale (quando lo vendo ad un prezzo maggiore del residuo in passivo) o un menusvalenza patrimoniale (quando lo vendo ad un prezzo minore del residuo in passivo).

Ciò che può essere reso facilmente liquido, che è facilmente vendibile, sbloccato e fatto circolare in moneta.

Rimanenze: sono i magazzini, le materie prime, i prodotti finiti. E' un'immobilizzazione facilmente liquidizzabile;

Crediti: verso i clienti che non pagano subito le merci (ho il credito, né il ricavo, né la merce.);

Disponibilità liquide (cassa): denaro che non serve a finanziare l'attività d'impresa, ma per acquistare buoni del tesoro o titoli azionari facile liquidità;

Attività finanziarie che non costituiscono immobilizzazione.

Quando si affitta mezzi o strutture a terzi per, ad esempio, 3 anni, quindi abbiamo uno sfruttamento economico a cavallo di più esercizi (un esercizio dura un anno) e richiediamo il pagamento in anticipo, questi viene a costituire un risconto. Infatti tale incasso non si riferisce solo all'anno in cui viene versato l'anticipo, ma a tutto il periodo in cui viene affittato, altrimenti non si rispetta il principio di competenza. Per cui, ogni anno, bisogna dichiarare 1/3 del ricavo dell'affitto: risconto così un certo guadagno negli anni successivi.

Il rateo è l'opposto: il pagamento dell'affitto è posticipato. In tal modo si penalizzerebbe il primo anno d'affitto, per quel che riguarda il bilancio; allora, per evidenziare che una parte della quota che riceverò spetta al primo anno (per il principio di competenza), segno un rateo.

L'attivo, a parte le voci A e D quantitativamente irrilevanti (non qualitativamente.), esplicita la sua classificazione in base alla sua liquidibilità: infatti se una ditta dovesse fallire, il liquido circolante si può utilizzare facilmente per pagare i debiti, l'immobilizzazione mi dice invece quale parte del patrimonio è più zavorrante, più difficile da rendere liquida e, quindi, difficilmente vendibile.

Il passivo è uno schema col criterio di evidenziare la qualità della fonte dei beni d'azienda.

E' la fonte principale, che costituisce il capitale di rischio, costituisce il capitale sociale. Quindi è di quanto un'azienda può disporre in mezzi non onerosi (sui quali non si pagano interessi). Esso viene suddiviso in:

Capitale sociale: è la somma delle quote versate dagli azionisti quando si fonda un'impresa sottoscritta anche da soci;

Riserva di sovrapprezzo di azioni: quando si vuole ampliare il capitale di un'impresa già ben avviata, si cercano nuovi soci disponibili a fare una sottoscrizione di capitale. Però tali soci, trovando un'attività già avviata e consolidata (rischiando meno degl'azionisti che la hanno fondata), pagano la sottoscrizione ad un prezzo più alto.

Riserva di rivalutazione, legale e statuarie, azioni proprie in portafoglio: le aziende mirano a fare utile positivo; in parte va a remunerare il capitale di rischio, a fare riserva che di legge (legale) è del 5% dell'utile totale, o eventuali percentuali stabilite da statuti (statuarie).

Utile d'esercizio: il saldo positivo a fine esercizio che non è ancora stato utilizzato (in attesa nel periodo tra la fine di un esercizio - gennaio - e l'apertura di uno nuovo - maggio -).

La maggior parte sono oneri tributari da pagare a fine stagione. In generale essi si suddividono in:

IVA: Imposta sul Valore Aggiuntivo, dichiarata nelle fatture, viene versata con la vendita e l'acquisto delle merci;

IRI: Imposta sul Reddito dell'Impresa, da versare a fine gestione. Tali tributi sono liquidi di cui l'azienda dispone, ma non sono suoi, perché spettano all'erario; quindi lo Stato diventa, in un certo senso, finanziatore dell'impresa, diventando una fonte di beni.

Alias retribuzione ai dipendenti, suddivisa in retribuzione diretta ( il lordo che si presenta in busta-paga, su cui poi l'azienda compie delle trattenute), contributi sociali (pagamento a fondo INPS, INAI e pensione) e trattamento di fine rapporto (pagamento in differita, che si accumula di anno in anno, venendo a costituire così la liquidazione).

Questi rappresentano debiti verso i dipendenti, e quindi un finanziamento di questi versi l'impresa.

Le banche possono negoziare il capitale di rischio, o il capitale di debito; in genere la scelta è la seconda, che si traduce in debiti a breve termine (12 mesi) o a medio e lungo termine (> di 12 mesi).

L'azienda affitta o compra una struttura o dei mezzi pagando in anticipo (Risconti) o dopo l'uso (Ratei), secondo la formula del blocco D dell'attivo.

Il concetto principale per stilare un corretto Stato Patrimoniale è che la somma dei valori monetari delle voci dell'attivo sia uguale al quella del passivo. In genere non vi è una corrispondenza diretta tra le voci del passivo e quelle dell'attivo, eccezion fatta per i debiti a breve termine o passivo circolante (o corrente o di breve termine.). Ad esso, infatti, si associa l'attivo circolante, in virtù del fatto che i loro valori devono essere più o meno uguali; se infatti si ha che:

. valore espresso dall'indice di liquidità, significa che il passivo circolante sta' finanziando una immobilizzazione fissa (che rende a lungo termine, impedendo così di estinguere per tempo tale debito.), il che è evidentemente un grosso errore, poiché qual'ora il finanziatore (come la banca.) richiedesse il pagamento del debito, sarei costretto a vendere una parte dei miei impianti che, come ben sappiamo, non è affatto semplice.

Si definisce così una nuova grandezza economica, il capitale circolante netto dell'azienda:

Esso nasce dalla logica della partita doppia. Infatti si presentano due sezioni: elementi positivi di reddito (Avere +) ed elementi negativi di reddito (Dare -). Analizziamo ora, voce per voce lo schema del C.E.

|

Dare - |

|

Avere + |

|

|

Esistenze iniziali di materie prime, |

|

Ricavi di vendita |

|

|

semilavorati e prodotti finiti |

|

Proventi diversi |

|

|

Acquisto materie prime |

|

Interessi attivi |

|

|

Lavoro e relativi contributi |

|

Incremento impianti |

|

|

Prestazioni e servizi |

|

Rimanenze finali di materie prime, |

|

|

Imposte e servizi |

|

semilavorati e prodotti finiti |

|

|

Interessi passivi |

|

|

|

|

Ammortamenti |

|

|

|

|

Accantonamento indennità |

|

|

|

|

di fine rapporto |

|

|

|

|

Accantonamento per oneri fiscali |

|

|

|

|

tot. Parziale |

|

|

|

|

Utile d'esercizio |

|

|

|

|

Totale |

|

|

|

Quello che avviene nell'azienda si può dunque leggere così:

A) Valore della produzione (20 per i punti 1,2,3,4)

ricavi delle vendite e delle prestazioni ; (Merci c/vendite ecc - Resi su vendite, Ribassi e abbuoni passivi ,Premi su vendite )

variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e prodotti finiti: (Rimanenze finali.- Esistenze iniziali.di produzione - ev. Apporti. Se Rimanenze finali > Esistenze iniziali ed Apporti il segno è + se Rimanenze. finali< Esistenze iniziali ed Apporti il segno è - )

variazioni di lavori in corso su ordinazione; (Lavori in corso c/rimanenze finali, - Lavori in corso c/esistenze iniziali, con segno come sopra )

incrementi di immobilizzazioni per lavori interni; Costruzioni interne, Costi di ricerca e sviluppo rinviati

altri ricavi e proventi con separata indicazione dei contributi in conto esercizio; (21) (es: Fitti attivi; Plusvalenze e Sopravvenienze ordinarie)

Totale

per materie prime sussidiarie, di consumo e di merci (30) (Materie prime, sussidiarie, di consumo, merci c/acquisti, - Resi su acquisti, Ribassi e abbuoni attivi, Premi su acquisti)

per servizi (31) (es: Pubblicità, Costi per energia,ecc + Lavorazioni presso terzi)

per godimento di beni di terzi (32) (Fitti passivi; Canoni leasing)

per il personale (33)

a) salari e stipendi;

b) oneri sociali; (contributi a carico dell'azienda vs. INPS ed INAIL)

c) trattamento di fine rapporto; (quota di TFRL dell'anno)

d) trattamento di quiescenza e simili;

Ammortamenti e Svalutazioni (quote d'esercizio)

a) ammortamento delle immobilizzazioni immateriali (34)

b) ammortamento delle immobilizzazioni materiali (35)

c) altre svalutazioni delle immobilizzazioni (36)

d) svalutazione dei crediti compresi nell'attivo circolante e delle disponibilità liquide (36.10)

variazioni delle rimanenze di materie prime sussidiarie di consumo e merci (37) (Esistenze iniziali. - Rimanenze finali. Se Rimanenze finali> Esistenze iniziali il segno è -, Se Rimanenze finali < Esistenze iniziali il segno è +)

accantonamenti per rischi (38)

altri accantonamenti (38)

oneri diversi di gestione(39) (costi senza altra collocazione, tipo Minusvalenze ordinarie)

Totale

Differenza fra valore e costi della produzione (A - B) (su questo risultato, con qualche aggiustamento, si calcola l'IRAP)

proventi da partecipazione con separata indicazione di quelli relativi ad imprese controllate e collegate (40) (Dividendi e Utili su partecipazioni) (+)

altri proventi finanziari (40) (+)

a) da crediti iscritti nelle immobilizzazioni con separata indicazione di quelli da imprese controllate e collegate e di quelli da controllanti;

b) da titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni;

c) da titoli iscritti nell'attivo circolante che non costituiscono partecipazioni; (Utile su titoli)

d) proventi diversi dai precedenti con separata indicazione d quelli da imprese controllate e collegate e di quelle da controllanti ;

interessi e altri oneri finanziari (41) con separata indicazione di quelli verso imprese controllate e collegate. (-) (Ammortamento disaggio)

Totale (15 +16 -17) (il risultato può essere positivo o negativo).............................

rivalutazioni (50) (+)

a) di partecipazioni;

b) di immobilizzazioni finanziarie che non costituiscono partecipazioni;

c) di titoli iscritti nell'attivo circolante che non costituiscono partecipazioni;

svalutazioni (51) (-)

a) di partecipazioni;

b) di immobilizzazioni finanziarie che non costituiscono partecipazioni;

c) di titoli iscritti all'attivo circolante che non costituiscono partecipazioni.

Totale (18 - 19) (il risultato può essere positivo o negativo).......... ..... ......

E) Proventi e oneri straordinari (Plusvalenze, Sopravvenienze e Minusvalenze straordinarie, Rettifica per arrotondamento)

proventi (60)con separata indicazione delle plusvalenze da alienazioni i cui ricavi non sono iscrivibili al n. 5 (annullamenti di svalutazioni) (+)

oneri (61)con separata indicazione delle minusvalenze da alienazioni i cui effetti contabili non sono iscrivibili al n. 14 e delle imposte relative ad esercizi precedenti. (-)

Totale delle partite straordinarie

Risultato prima delle imposte (A - B +/- C +/- D +/- E) (valore su cui si calcola l'IRPEG).................

Imposte dell'esercizio (70) (Irap, Irpeg)

, 24) e 25) voci soppresse dalla legge 8/8/1994, n. 503

26) Utile(Perdita) d'esercizio (L'importo dell'utile o della perdita d'esercizio deve essere uguale a quello relativo nello Stato Patrimoniale iscritto nel passivo alla voce IX del patrimonio netto per cui occorre tenere conto degli arroto

Una delle utilità fondamentali del Conto Economico Scalare è quello di evidenziare la provenienza delle voci e dei valori che danno vita all'utile d'esercizio (saldo tra i costi e i ricavi). Vediamo ora alcune voci che possono destare perplessità o incomprensioni:

Ricavi di prestazioni o lavori su ordinazione: attività condotte all'esterno

Variazioni di rimanenze (in valore di produzione): Se all'inizio dell'anno ho un tot di rimanenze e alla fine dell'anno un altro tot, avremo, durante l'anno, una variazione di rimanenze; se tale variazione positiva, allora a fine esercizio ho valori in magazzino che non ho venduto, ma per i quali ho sostenuto un costo. Per il principio della competenza, devo aggiungere tale valore ai ricavi, in qualità di guadagno virtuale. Se invece tale differenze è negativa, dovrò sottrarre tale valore ai ricavi, in quanto questa differenza costituisce un'intaccare il magazzino dell'anno passato, per cui è come se avessi prodotto di meno o, in modo equivalente, è come se avessi speso di più per produrre la stessa quantità.

Variazioni di rimanenze (in costi di produzione): stesso discorso di prima, ma al contrario.

Le rimanenze, durante l'anno, possono variare di valore, essere svalutate o rivalutate, in base al sali&scendi dei prezzi e dei costi del mercato: occorre così trovare un metodo per stabilire un valore ragionevole e il più possibile veritiero per tali rimanenze, in funzione del criterio di prudenza. Si conoscono tre metodi:

Prezzo Medio: media ponderata tra i vari prezzi;

FIFO: Firts In - First Out (il primo prezzo d'acquisto è il primo a essere consumato);

LIFO: Last In - First Out (l'ultimo prezzo d'acquisto è il primo a essere consumato).

Anche la questione ammortamenti può contare di tre metodi di gestione delle quote parte:

Rate Costanti: le quote d'ammortamento sono divise in parti uguali per gli anni in cui si ammortizza il costo di un immobile;

Prima rata maggiorata: la prima rata ammortizza per il 30-40 % del costo dell'immobile, il rimanente è suddiviso in parti uguali negl'anni rimanenti;

A Rate Anticipate: se l'ammortamento è previsto per un periodo di n anni, i primi n/2 anni la quota è raddoppiata, nei rimanenti viene dimezzata (rispetto alla quota che si avrebbe a rate costanti).

Le modalità sono esplicitate nella nota integrativa.

Un altro concetto che si deve sottolineare circa l'Utile d'Esercizio è che per questo dato si ricercano principalmente due fattori: a) da quale gestione deriva (a questo ci pensa il C.E. scalare.) e b) se è soddisfacente o meno (mediante gl'indici di bilancio). Il primo si opera mediante la compilazione del C.E. scalare, che può essere riassunto così:

- Ricavi o prodotti d'esercizio (ricavi netti + altri ricavi + Incremento di magazzino + capitalizzazione e lavori interni)

![]()

a cui aggiungo i costi esterni (utilizzo materie prime e spese operative)

- Valore aggiunto

![]()

a cui sottraggo il costo del lavoro

- Margine operativo lordo (M.O.L.)

![]()

a cui sottraggo gli ammortamenti

- Reddito Operativo (M.O.N.)

![]()

a cui aggiungo il saldo Proventi + Oneri finanziari

- Saldo gestione finanziaria

![]()

a cui aggiungo il saldo di proventi + oneri extracaratteristici

- Saldo gestione extracaratteristica

![]()

a cui aggiungo il saldo di proventi + oneri straordinari e rivalutazioni

- Saldo gestione straordinari

- Reddito ante imposte

![]()

imposte proprie

- Reddito netto

REDDITIVITA'

- ROS (Reddit On Sells): redditività sul fatturato ( fatturato = valore della produzione totale )

ROS = (Utile netto / Fatturato) %

- ROE: redditività del capitale investito (si valuta così il costo delle opportunità per l'esterno e per gli azionisti)

ROE = = (Utile netto / Capitale proprio) %

- ROI = ( MON / totale attivo dello S.P.) %

- RA= ( Fatturato / totale attivo dello S.P.) % (Rigiro Attivo)

ROS RA = ROI

LIQUIDITA'

RL = ( Attivo corrente / Passivo corrente) % indice di liquidità primaria

TEST ACIDO = ( [Attivo corrente -scorte] / Passivo corrente) %

|

Privacy |

Articolo informazione

Commentare questo articolo:Non sei registratoDevi essere registrato per commentare ISCRIVITI |

Copiare il codice nella pagina web del tuo sito. |

Copyright InfTub.com 2025