|

|

| |

La valutazione della strategia è l'Attribuzione di un valore economico alle decisioni sul modo in cui l'impresa intende sfruttare le proprie risorse al fine di agire nel proprio ambiente competitivo. Essa è parte integrante della pianificazione strategica. Tale analisi richiede un Giudizio sull'orientamento di fondo dell'impresa e degli obiettivi di breve periodo e si basa sulla previsione dell'evoluzione delle variabili ambientali e variabili specifiche dell'impresa che possono influenzare la convenienza economica delle diverse alternative. Le caratteristiche che rendono le scelte strategiche singolari rispetto alle altre decisioni aziendali sono :

o Influenzano in modo significativo e durevole il rapporto impresa-ambiente strategico

o Comportano cambiamenti nella struttura strategica e nell'orientamento di fondo dell'impresa

o Elevata incertezza, perché il risultato dipende da un elevato numero di variabili

o Bassa frequenza

o Modalità di definizione progressiva ed incrementale, rendono difficili le applicazioni di modelli razionali.

Complessità ed ampiezza degli effetti delle decisioni strategiche : una decisione strategica ha un impatto molto esteso che riguarda l'intera attività d'impresa(negli investimenti, gli effetti sono misurabili in termini di flussi)

Estensione degli effetti oltre l'orizzonte temporale stabilito: la strategia ha effetto sia nel breve che nel lungo periodo(anzi anche oltre) a differenza degli investimenti in cui l'orizzonte temporale è circoscritto.

Rilevanza dell'incertezza e presenza di opzioni di crescita da sfruttare in futuro: l'incertezza non è solo fonte di rischio ma anche di nuove opzioni strategiche di cui bisognerebbe tener conto nella valutazione della strategia.

Per valutare una strategia, bisogna innanzitutto stabilire una funzione obiettivo:se prima si pensava alla crescita aziendale o al vantaggio competitivo sostenibile, adesso si è accettato l'approccio della Creazione di valore per l'azionista che è compatibile con gli altri due e che si basa sulla massimizzazione del valore economico del capitale netto. Tale approccio è stato preferito perché :

Richiede che il management si focalizzi sui ritorni di lungo periodo

Richiede il rispetto della condizione che il rendimento di ogni investimento effettuato dall'impresa abbia un ritorno atteso superiore al costo opportunità del capitale

E' facilmente e oggettivamente misurabile

Assicura che siano stati soddisfatti tutti gli altri portatori di interessi

Ma la creazione del valore si basa su alcune assunzioni di base come :

Il valore del capitale proprio di un'azienda costituisce la ricchezza dei suoi azionisti

In mercati finanziari efficienti, il valore del capitale netto è dato dalla sua capitalizzazione di mercato

Il valore di mercato dell'impresa rappresenta il valore attuale assegnato concordemente da tutti gli investitori ai flussi di cassa che si prevede deriveranno dall'attività dell'impresa

In alcuni casi, per valutare una strategia si possono utilizzare alcuni INDICATORI DI PERFORMANCE:

v ROE= Reddito Netto/ Capitale Netto capacità del capitale netto investito di generare reddito

v ROI = Reddito Operativo / Capitale investito nella gestione caratteristica:

v ROS= Reddito operativo/Fatturato: in quale misura l'impresa è in grado di trattenere reddito dalle vendite

I Limiti di questi indicatori sono :

a. Utile contabile non ha una definizione univoca

b. Non considerano il rischio e il valore finanziario del tempo

c. Orizzonte temporale di breve periodo

VAN o NPV : valore attuale netto : differenza tra il valore attuale di

tutti i flussi futuri meno la spesa sostenuta; nella pratica, esso è pari al costo

medio ponderato del capitale; il VAN, per accettare un progetto, deve

essere

≥ zero cioè deve rendere più del costo del capitale necessario per

l'effettuazione; esso consente di misurare l'effetto dell'investimento sul

valore dell'impresa ma è una misura assoluta che prescinde dalla dimensione del

progetto; in presenza di vincoli finanziari si attua il progetto con il VAN più

alto fino all'esaurimento delle risorse. Limiti:

dal punto di vista del calcolo : il VAN si basa su un esborso iniziale per l'acquisizione di un bene patrimoniale, ciò mal si adatta per la valutazione di una strategia che può essere intesa come una pluralità di investimenti

dal punto di vista dei flussi di cassa in entrata: in una strategia gli effetti sono molto estesi e difficilmente quantificabili, come succede per gli investimenti, ex-ante con precisione.

dal punto di vista temporale: la valutazione di una strategia si deve estendere su un orizzonte temporale molto più ampio rispetto ai singoli progetti

dal punto di vista della flessibilità: il management interviene sull'implementazione del progetto diverse volte per poter raggiungere il suo obiettivo cosa che il VAN,una volta pianificato e valutato il progetto, non prevede

MULTIPLI: tale metodo ha l'obiettivo di Stimare in modo sintetico il valore di aziende partendo da determinati parametri economico-finanziari. Tale calcolo esprime il rapporto tra il valore di mercato e la performance o di aziende simili quotate o del settore di appartenenza. Il metodo di calcolo lo possiamo distinguere in 3 fasi :

Selezionare le società confrontabili(comparables):settore appartenenza,uniformità del business e dei parametri

Calcolo dei multipli per le società selezionate : rettifiche di natura contabile

Calcolo dei multipli medi di settore : correzione per effetti specifici legati alla crescita o al leverage

Calcolo del valore dell'impresa in base ai multipli medi del settore

L'utilizzo dei multipli si basa su alcune assunzioni :

Uguaglianza nel tasso di crescita attesa e rischiosità di tutte le imprese considerate

Assenza di politiche di bilancio discorsive e di componenti di reddito straordinario

Uniformità delle aliquote fiscali

Esso consente una valutazione più semplice e

rapida e facilmente comprensibile rispetto agli altri metodi; proprio per

questa superficialità, tale metodo deve essere sempre accompagnato ad altri

metodi più complessi.

A livello di corporate, possono

essere utilizzati per le valutazioni di M&A(impresa giovane e di piccole

dimensioni)

A livello di unità di business, consentono di individuare l'effetto delle alternative strategiche sul valore dell'impresa

I limiti di tale metodo sono :

M / B = valore mercato / valore contabile : consiste nel prevedere la reazione del mercato azionario alle decisioni strategiche dell'impresa; Il numeratore M rappresenta il punto di vista degli azionisti sui dividendi attesi distribuiti dall'impresa; Il denominatore B corrisponde a una misura storica delle risorse fornite dagli azionisti

VALORE AZIONARIO: Secondo il metodo del valore azionario, il valore di una strategia dipende dall'incremento che questa produce nel valore di mercato del capitale netto dell'impresa. Il valore azionario diviene quindi l'indicatore di riferimento per valutare le strategie aziendali; L'obiettivo è quello di legare in modo analitico le scelte strategiche al valore creato per gli azionisti attraverso l'analisi dei flussi di cassa scontati.

Il valore azionario è dato dalla differenza tra il valore complessivo della società e le sue passività

Valore azionario = Valore societario(valore attuale di tutti i flussi di cassa) - Passività

Valore della strategia = Valore azionario con la nuova strategia - Valore azionario in assenza di nuove strategie :

Per calcolare il valore della strategia bisogna calcolare :

o flusso di cassa operativo attualizzato : Vendite - costi op =EBITDA - amm.ti = EBIT - imposte operative = NOPAT + amm.ti = flusso gestione corrente - variazioni capitale(non considerando la cassa) = FDC;

o valore residuo : Il valore residuo si calcola attualizzando i flussi di cassa successivi all'anno n, supponendo che crescano ad un tasso di crescita costante annuo g (WACC - g).

o il WACC i = Ce * E/(D+E) + Cd * D/(D+E); costo medio del capitale : è pari alla somma tra i1[ il risk free rate(compenso per l'investimento privo di rischio)] e i2[il risk premium che è pari a (im - i1); indica la rischiosità rispetto al mercato;è un indicatore di variabilità che considera il rischio non diversificabile. questo metodo assume che la struttura finanziaria rimanga immutata dopo aver effettuato l'investimento.

ANALISI DI SENSITIVITÀ: informa sul gradi di rischio che si corre al modificarsi di alcune variabili (prezzo,costi e quantità) rispetto alla previsione effettuata; costruendo delle matrici a doppia entrata si è in grado di ottenere informazioni su come reagisce il rendimento al modificarsi delle variabili che lo caratterizzano sull'eventuali manovre compensative da effettuare;

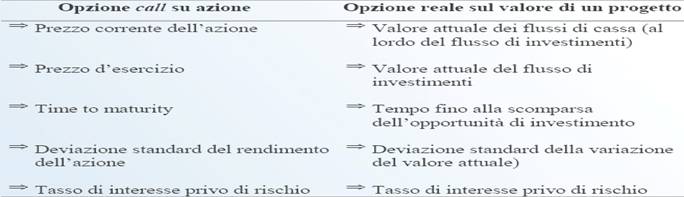

OPZIONI REALI: tutti i modelli di valutazioni analizzati, forniscono un'analisi parziale : quelli tradizionali non tengono conto dell'"incertezza", quelli dinamici non incorporano l'incertezza ma tengono conto di un monitoraggio continuo dell'investimento. Il valore di un investimento è determinato, non solo dall'aspetto tecnico, ma anche dalla capacità del management di cogliere le opportunità offerte: infatti, un investimento può essere peggiori di altri sotto il profilo dei flussi finanziari ma può avere in sé un'opzione strategica reale che lo porta ad essere preferito rispetto ad altri. Ogni investimento, può aprire la strada a determinate opzioni strategiche di cui bisogna tener conto; Per valutare ad esempio, l'NPV deve essere integrato da altri strumenti valutari(simulazioni,analisi della sensitività) che diano al manager la possibilità di cogliere l'opzione reale(che fornisce flessibilità al progetto) superando la rigidità del VAN ma partendo dalle stesse basi logiche. Può essere così introdotto l'NPV esterno: che partendo dalle stesse basi, introduce il valore delle opportunità manageriali di risposta ai cambiamenti del mercato.

Tutti questi tipi d'investimenti devono essere giudicati tenendo conto dell'opzione reale intrinseca. Vi sono però molte analogie fra questo tipo di opzioni e quelle finanziarie :

Un'opzione call dà il diritto di acquistare un' attività sottostante ad un certo prezzo e ad una certa scadenza

Un'opzione put dà il diritto di vendere un' attività sottostante

ad un certo prezzo e ad una certa scadenza

Un'opzione put dà il diritto di vendere un' attività sottostante

ad un certo prezzo e ad una certa scadenza

Esistono diversi tipi di opzioni :

|

Privacy |

Articolo informazione

Commentare questo articolo:Non sei registratoDevi essere registrato per commentare ISCRIVITI |

Copiare il codice nella pagina web del tuo sito. |

Copyright InfTub.com 2026