|

|

| |

L'impresa nasce a valle di quelle che sono le esigenze umane. Essa è

una forma di aggregazione atta al soddisfacimento dei bisogni delle persone,

delle famiglie, e della società. Gli individui, infatti, hanno dei bisogni che

concorrono a formare

I beni si suddividono in:

beni liberi in natura (che non interessano l'impresa);

beni economici (di cui l'impresa si occupa).

Un bene si dice limitato se l'offerta è scarsa rispetto alla domanda; si dice illimitato se l'offerta è sovrabbondante rispetto alla domanda.

L'impresa, in particolare, si occupa di beni economici, dei quali c'è scarsità in natura e dei quali l'offerta è minore della domanda. Lo scopo dell'impresa è, infatti, quello di produrre beni ricavando un utile, nella differenza tra ricavo della vendita e il costo sostenuto nel processo di produzione (rappresentativo del consumo di risorse). E' necessario distinguere tra costo e prezzo.

Costo: dato oggettivo del processo di produzione;

Prezzo: valore convenzionale di vendita.

I beni inoltre vengono suddivisi in:

Beni materiali: 1) immobili, impianti e attrezzature; 2) merci, componenti e materie prime; 3) infrastrutture pubbliche.

Beni immateriali: (o servizi) chiamati in inglese Know-How (saper fare), sono costituiti da un blocco di competenze ed esperienze e dalle innovazioni tecnologiche.

Esiste, inoltre, il VALORE AGGIUNTO: valore che viene aggiunto dall'impresa alle materie prime.

Sono 6 le tipologie fondamentali:

Trasformazione tecnico-fisica

Acquisto di beni e servizi per la trasformazione fisico-tecnica 121g64b (negoziazione di beni e servizi);

Negoziazione del lavoro (es. gestione del personale di un'azienda);

Negoziazione del capitale di rischio ( o capitale proprio -che rappresenta 1/3 del capitale): è la porzione dei negozi finanziari dell'impresa utilizzata per acquistare beni, servizi e forza lavoro necessari all'azienda stessa. Colui che utilizza il suo patrimonio investendolo nel capitale di rischio non richiede una contropartita immediata, ma diventa parzialmente o totalmente proprietario dell'azienda (share-holders). I ricavi provengono dal reddito o dalla distribuzione del guadagno a fine gestione ( ad es. con cadenza annuale);

Acquisizione del

capitale di prestito (che rappresenta i

2/3 del capitale). L'impresa chiede un fido alle banche, ossia fa

domanda a quest'ultima di un prestito di danaro (o capitale) per l'attività

dell'impresa, in cambio del pagamento di un interesse su base temporale (stack-holders);

oppure emette obbligazioni (bond), ossia chiede soldi a terzi

promettendo (tramite il rilascio di una ricevuta) di restituirli dopo un lasso

di tempo più o meno breve. La sicurezza delle obbligazioni consiste nel fatto

di non dover rendere il danaro fino alla scadenza delle stesse. Esempio:

Utile = Ricavi - Costi (oneri finanziari, materie prime e lavoro)

Negoziazione di rischi specifici.

![]() a) Manifatturiere

a) Manifatturiere

b) Estrattive producono beni materiali

c) Agricole

2- Produttori di Servizi producono beni immateriali

3- Aziende di Intermediazione non producono beni o servizi ma svolgono l'attività economica di tramite

negoziando i beni.

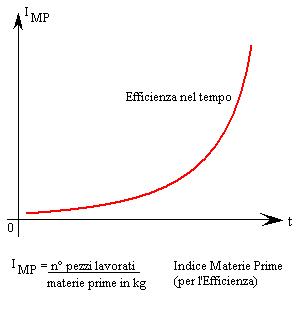

Efficienza di un'impresa: capacità di sviluppare un bene o un servizio col minor numero di beni (materie prime). Per misurare l'Efficienza si utilizzano dei parametri:

Indice Materie Prime n° pezzi prodotti oppure m materie prime (Kg)

![]()

![]() massa materie prime impiegate (in Kg) n° pezzi prodotti

massa materie prime impiegate (in Kg) n° pezzi prodotti

Indice HL: iHL = n° pezzi prodotti / HL (HL = ore di lavoro) mostra l'efficienza di un processo o impianto.

Fare efficienza significa acquisire una conoscenza della produzione dettagliata al fine di diminuire il più possibile il costo per unità di bene prodotto.

Efficacia di un'impresa: capacità di aumentare le qualità della propria offerta, ossia un compromesso tra il costo che deve essere il più possibile basso e la qualità che deve essere migliore possibile. L'azienda, per aumentare l'efficacia, si concentra sul settore di mercato di propria competenza e tenta di ottimizzare il rapporto costi/qualità.

Per cui l'Efficacia lavora sui ricavi, l'Efficienza sui costi.

Per aumentare efficacia ed efficienza le aziende attuano una SPECIALIZZAZIONE mirata dell'attività, al fine di rendere massima la sua competitività nel settore di mercato in cui è inserita.

Tale specializzazione trae origine nel XVIII secolo dalla corrente del FORDISMO-TAYLORISMO, che oggi si è evoluta e tiene conto dell'organizzazione complessiva dell'azienda e della ripartizione complessiva del lavoro al suo interno, ma anche di altri fattori. La specializzazione si traduce poi con una maggior capacità di produrre con meno risorse possibili: se un operatore è destro nel suo compito, in un segmento del lavoro totale, risparmia fatica ( forza lavoro) e difficilmente sbaglia o lavora male ( materie prime non vanno sprecate).

Cash Flow ("flusso di cassa") = esprime il reale movimento di denaro che l'azienda attua in entrata e in uscita, in un settore del commercio dove in bilancio figurano dei costi virtuali. Questi costi sono calcolati in previsione degli anni futuri: per esempio se compro una data macchina, e so che mi durerà dieci anni, nel bilancio ogni anno metterò in uscita un decimo del costo, in previsione del guadagno che questa macchina mi porterà; ma non è che ogni anno io pago un decimo reale di tale somma, perché l'ho gia comprata. Dunque si tratta principalmente di ammortamenti. Nell'anno dedicato agli investimenti il cash flow dell'azienda sarà negativo, altrimenti se produce utile, in genere è positivo.Se dov'esse esser negativo al di fuori del periodo d'investimento, allora ciò significa che l'impresa non produce utile (ossia denaro liquido) e deve farsi prestare altro denaro dalle banche. Per cui:

Cash Flow = Utile + costi virtuali (o ammortamenti)

Un'impresa si regge su due pilastri fondamentali:

REDDITIVITA': la dimensione reddituale di un'impresa è la sua capacità di rendere positiva la differenza "Ricavo - Costi", che è di vitale e primaria importanza per la sua sopravvivenza, carattere da mantenere il più a lungo possibile.

DIFFICOLTA' DI TESORERIA O LIQUIDITA': l'impresa deve essere in grado di mantenere gli impegni di debito a breve termine (deve cioè poter pagare i dipendenti, i fornitori e i prestiti delle banche)

Un'azienda può avere alta redditività a lungo termine ed essere comunque nei guai a causa di difficoltà di tesoreria (tipico di imprese di cantiere, come quelle che producono le navi: a lungo termine - un anno - sanno che sicuramente la nave in costruzione sarà pagata, per cui è assicurata la redditività, ma nel mentre hanno difficoltà di liquidità, visto che il denaro della vendita devono ancora riceverlo.)

Logica imprenditoriale che non mira a eliminare la specializzazione, ma a recuperare una certa riunificazione di certi momenti lavorativi. Cerca di riportare, soprattutto nelle aziende di grandi dimensioni organizzate secondo il modello Fordiano-Taylorismo, una riorganizzazione del lavoro al fine di recuperare creatività e produttività tipica dell'impresa di bottega. Questo perché l'azienda è un sistema dinamico, a geometria variabile.

Forma dell'assetto istituzionale

IMPRESA DI PERSONE: identità tra persone e azienda tipica delle impresi famigliari, rapporto immediato tra imprenditore e produzione. Il grande rischio di un'impresa del genere è che tutto il patrimonio dell'imprenditore è coinvolto, casa compresa.

SOCIETA' DI CAPITALI: forma associativa in cui più persone si mettono insieme e pongono a disposizione del capitale; esse non rispondono di altro se non del capitale messo a disposizione dell'impresa, eccezion fatta per motivi penali gravi; rispetto all'impresa di persone sono però soggetti a maggiori vincoli formali ma c'è uno schermo tra capitale e beni personali. A sua volta tale forma associativa si divide in:

a) Società a responsabilità limitata (S.r.l.): i gestori dell'impresa sono dei manager, NON gli azionisti. La rappresentativa del corpo azionario è ridotto al limite dell'entità del capitale disponibile. I manager se danneggiano l'impresa per dolo o in malafede, possono essere colpiti nel patrimonio privato da parte dell'assemblea degli azionisti;

b) Società per azioni (S.p.A.): Sono gli azionisti (nell'assemblea degli azionisti) che deliberano sulla strategia d'impresa, i quali esprimono un Consiglio di amministrazione(C.d'A.). Questo consiglio nomina uno o più amministratori delegati e un presidente. Il secondo ha responsabilità strategiche dei controlli gestionali; il primo opera liberamente e direttamente, facendo applicare le deleghe che gli vengono comunicate dal Consiglio amministrativo (quindi gli si affida la gestione operativa); gli viene affiancato un collaboratore, il direttore generale, al quale devono rispondere i direttori di funzione, direttori delle attività specialistiche. Parallela a questa struttura operano: il collegio sindacale: partecipe del Consiglio di amministrazione, è un organo che controllala legittimità formale delle decisioni prese dall'azienda, ma non ha alcun potere operativo sull'azienda, solo sul personale che sta al di sotto del C.d'A.; la società di revisione, organo che fornisce i servizi esterni e che verifica la contabilità dell'azienda; infine ci sono i sindacati, che proteggono la categoria lavorativa. Talvolta anche le S.r.l. presentano tale struttura.

Sono principalmente quattro:

Con i lavoratori, coi quali negozia dei contratti (acquista cioè la loro forza lavoro.);

Con i fornitori, dai quali acquista le materie prime e i mezzi;

Con i clienti.

Con la pubblica amministrazione: a) Eroga una serie di servizi all'impresa, con autorizzazioni, permessi e disponibilità di infrastrutture; b) forma le leggi sulle modalità di lavoro e una serie di normative sulla tutela del luogo in cui opera l'azienda (come la tutela dell'ambiente, la salute dei cittadini, i rumori.)

Questi quattro rapporti definiscono la dinamica di interscambio, il rapporto vendita - approvvigionamenti tra l'impresa e l'ambiente economico.

Spazio virtuale dove più enti negoziano beni e servizi in tempi e luoghi diversi; i prezzi vengono definiti, mediante opportune regole, da una pluralità di individui che trattano l'acquisto-vendita. Qui si formano la domanda e l'offerta, definita da molti enti, favorendo così un carattere concorrenziale. In questo ambito si definiscono dei settori industriali per omogeneità di merceologia; la competitività in questi settori dipende dal numero di attori che vi partecipano e quindi dalle quote di mercato: le quote di mercato sono le "fette di torta" che spettano ad ogni attore. Tante "fette"implicano un mercato a bassa concentrazione, per cui la competitività sarà più marcata; poche "fette" implicano un mercato ad alta concentrazione, per cui la competitività sarà più fievole. Questo definisce le barriere all'entrata, ostacoli che l'azienda deve mettere in conta nella sua entrata in mercato, definite dalla composizione del mercato stesso e dalla sua competitività.

Abbiamo visto che i rapporti di un'azienda con il mondo economico sono quattro, ma hanno diverso peso. Per questo motivo essi vengono raggruppati in due famiglie:

Rapporti con fornitori, clienti, e concorrenti: essi hanno una rilevanza economica più specifica, poiché sono finalizzati a scambi con contropartite finanziarie monetarie;

Rapporti con la pubblica amministrazione: di rilevanza indiretta, essi sono finalizzati alla creazione di precondizioni per lo sviluppo dell'impresa, fase che avviene con a) emanazione di norme e b) erogazione di servizi.

Per quanto riguarda il primo tipo di

rapporto, l'impresa può decidere di mutare il proprio perimetro d'azione,

acquistando produzioni di merci esterne che prima comprava da terzi: questo

perché può trovare più conveniente portare all'interno del perimetro aziendale

fasi produttive che prima avvenivano all'esterno, compiendo così una integrazione verticale. Tale operazione

mira a controllare direttamente, nel perimetro aziendale, tutte le fasi del

processo produttivo, limitandosi così ad acquistare solo le materie prime).

Questo, per certi aspetti, entra in contrasto con

Out-Sourcing: esternare una fase produttiva del lavoro (opposto dell'integrazione verticale). L'impresa, per ottimizzare le risorse e la produzione (Efficienza-Efficacia) può decidere che una fase produttiva, costando di più il suo mantenimento che l'acquisto dei prodotti risultanti da terzi, va asportata dalla produzione, chiudendo il reparto addetto e trattando l'acquisto del prodotto dai concorrenti.

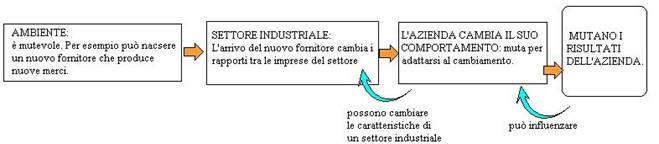

Si configura così un rapporto tra struttura, comportamento e risultati:

Le scelte di strategia e politica aziendale assumono così un'incisiva dipendenza dall'ambiente esterno: un'azienda, infatti, può mostrare diversi atteggiamenti, che in genere sono 3:

Innovativo: l'azienda si fa anticipatrice di cambiamenti e strategie, iniziatrice di particolari condizioni e modalità di far economia.

Reattivo: l'impresa si adegua alle innovazioni delle aziende anticipatrici, con tono spesso aggressivo nei confronti del mercato, reagendo così agl'innovatori.

Passivo: l'azienda rimane indifferente di fronte alle innovazioni.

Queste caratteristiche sono connesse ad una serie di scelte, baste sul Know-How.

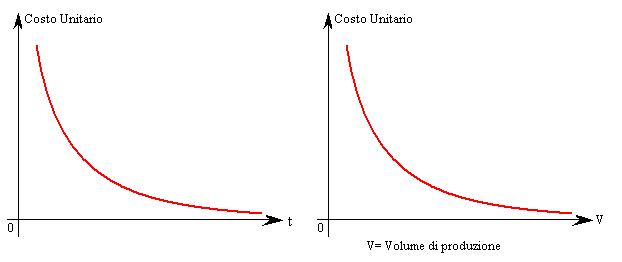

Nel tempo le imprese acquisiscono maggiori abilità, informazioni e competenze nel loro settore produttivo, evolvendosi; tale crescita è evidenziata da tre grafici:

Curva d'apprendimento

Tale crescita e possibile grazie all'evoluzione tecnologica e della competenza degli operatori ( se un operatore ha alta competenza, il tasso di pezzi difettosi sono ridotti, diminuendo così la quantità di materie prime utilizzate per produrre un tot di pezzi.)

Costo Unitario

Questi d ue

grafici evidenziano il motio per cui un'azienda difficilmente cambia strategia:

un cambiamento produrrebbe un riavvio dell'apprendimento, e quindi

riporterebbe questi due grafici ai valori iniziali (alti costi unitari e

modesti volumi di produzione.); col passare del tempo, lo sviluppo delle quote

di mercato aumentano i volumi di produzione, abassando, di conseguenza, i costi

di produzione e quindi i costi unitari.

ue

grafici evidenziano il motio per cui un'azienda difficilmente cambia strategia:

un cambiamento produrrebbe un riavvio dell'apprendimento, e quindi

riporterebbe questi due grafici ai valori iniziali (alti costi unitari e

modesti volumi di produzione.); col passare del tempo, lo sviluppo delle quote

di mercato aumentano i volumi di produzione, abassando, di conseguenza, i costi

di produzione e quindi i costi unitari.

Economia di scala

L'aumento di volume (accompagnato dalla riduzione dei costi) come conseguenza di un comportamento particolare dell'azienda, produce un'Economia di scala. Si distingue, a tal punto, due fattori che compongono i costi di produzione: risorsa variabile, è l'insieme delle materie prime, variabili proporzionalmente col volume di produzione a prescindere dall'IMP; risorsa invariabile, è l'insieme dei costi indiretti o invariabili o di coordinamento, costituiti dai costi di manuntenzione, del personale (gli stipendi). Tali costi incidono poco.

Questi due addendi influiscono notevolmente sul grafico costi-volume: un'azienda tende a massimizzare i volumi per attutire i costi di risorsa invariabile e per diminuire i costi di risorsa variabile.

Concorrenza stretta

E' l'offerta di prodotti e servizi migliori a prezzi più vantaggiosi rispetto alla concorrenza.

Concorrenza allargata

Il settore è composto, oltre che dai concorrenti, anche dai fornitori; perciò un'azienda deve accattivarsi il favore dei fornitori, che si comporta in modo diverso con più imprese, magari facendo prezzi migliori a quella che compre più articoli, cioè all'impresa più grossa. Questo induce ad un'ulteriore concorrenza.

Il tipo di prodotto fabbricato incide molto sulla strategia d'impresa: secondo questo criterio le imprese vengono suddivise in:

Commodities: i prodotti più diffusi (come il sale da cucina.) non hanno una specializzazione tale da differenziarli nell'offerta; una differenzizione puù semmai vertere su una politica anticipatoria basata sull'offerta personalizzata, cioè si punta sull'innovazione della qualità del servizio fornito, sul prezzo, sull'assistenza post-vendita, eccetera.

Specialities: vi sono prodotti (come la tecnologia elettronica) che hnno subito una specializzazione tale da rendere unico il prodotto, reperibile solo da pochi fornitori, non ovunque.

Analisi del Principio di Economicità

L'impresa deve essere duratura nel tempo, anche quando hanno una data scadenza, una data in cui si scioglierà. Il valore di un'azienda è dato da quanto un mercato è disposto a pagare per sostenerla; si definiscono così due fattori:

a) valore di mercato, dato dal numero di azioni per il valore dato dal mercato dato alle azioni;

b) valore nominale, dato dal numero di azioni per il valore nominale (che è il valore del capitale messo a disposizione prima dell'entrata in borsa).

La quotazione in borsa compie una valutazione tra questi due valori, decidendo se aumentare o diminuire il valore delle sue azioni. L'obiettivo di un management è quello di creare il valore delle azioni per gli azionisti, in tutta autonomia, ossia senza iniezioni di capitali esterni per sopperire a perdite o per finanziare la gestione ordinaria (si escludono l'acquisto di azioni o altre imprese, atte ad allargare il perimetro aziendale.). Per fare ciò l'azienda deve operare in condizioni di economicità, ossia alimentando la propria REDDITIVITA'(ossia l'azienda deve fare reddito, utile in positivo, consentendo così un duraturo periodo d'autonomia, che andrà a creare disponibilità di cassa) e TESORERIA (disponibilità di cassa, cioè la capacità di autonomia anche su breve termine, quindi la capacità di adempiere ai propri doveri di debito nei confronti di fornitori, personale ed eventuali prestiti di banche.), facendo sì che il rapporto tra entrate e uscite favoriscano le entrate. Per cui questi tre fattori, DURATURA-AUTONOMIA-ECONOMICITA', sono fortemente legati tra loro da un rapporto di reciproca esistenza, in un cilo a feed-back, che rendono così sana un'impresa.

|

Privacy |

Articolo informazione

Commentare questo articolo:Non sei registratoDevi essere registrato per commentare ISCRIVITI |

Copiare il codice nella pagina web del tuo sito. |

Copyright InfTub.com 2025