|

|

| |

DECISIONI D' INVESTIMENTO CON IL METODO DEL VALORE ATTUALE NETTO

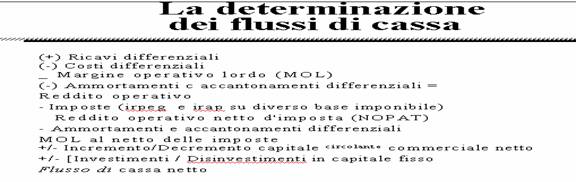

Progetti interagenti: termine con cui definiamo il caso in cui una decisione relativa a un progetto non può essere separata dalla decisione relativa a un altro. Che cosa scontare: 1 solo il flusso di cassa è rilevante: è la differenza fra dollari incassati e dollari pagati. Ciononostante, molti tendono a confondere il flusso di cassa con i profitti contabili. La conseguenza di queste procedure è che i profitti comprendono alcuni flussi di cassa e ne escludono altri e sono diminuiti dall'ammortamento che non è un flusso di cassa. I flussi di cassa andrebbero sempre calcolati al netto delle imposte. Dovreste inoltre assicurarvi che i flussi di cassa vengano registrati sol 515f58f o nel momento in cui si manifestano e non quando inizia un lavoro o nasce una passività. 2 i flussi di cassa vanno stimati su base incrementale: flusso di cassa incrementale = FDC con progetto - FDC senza progetto. Note: - non confondete i rendimenti medi con quelli marginali (occasionalmente in una divisione in perdita potreste incontrare opportunità di investimento i cui VAN incrementali siano positivi e viceversa) - considerate tutti gli effetti collaterali (effetti indotti sull'attività dell'impresa) - non dimenticate il fabbisogno di CCN (la maggior parte dei progetti comporta un investimento aggiuntivo in CCN: dovete tenerne conto nelle vostre previsioni dei flussi di cassa. Quando il progetto finisce potrete recuperare parte dell'investimento e considerarlo come un'entrata di cassa) - dimenticate i costi sommersi (sono passati e irreversibili. Non possono essere influenzati dalla decisione di accettare o rifiutare un progetto d'investimento e devono essere quindi ignorati) - considerate i costi opportunità (sono le entrate che sarebbero entrate se il progetto fosse respinto e la risorsa venduta o diversamente utilizzata. Laddove la risorsa può essere scambiata liberamente, il suo costo opportunità è semplicemente uguale al prezzo di mercato. Se un terreno ha per l'impresa un valore inferiore al suo prezzo di mercato l'impresa lo venderà) - attenti alla ripartizione dei costi comuni: queste spese possono non essere collegate ad alcun progetto in particolare. I contabili quando rilevano i costi di un progetto di solito vi comprendono anche una quota di costi comuni. Ora, il principio dei flussi di cassa incrementali afferma che nella valutazione di un progetto si devono considerare solo i costi incrementali che derivano dal progetto. Un progetto può generare o non generare costi comuni incrementali) 3 coerenza nel considerare l'inflazione: se il tasso di sconto viene indicato in termini nominali per coerenza anche i flussi di cassa andranno valutati in termini nominali, prendendo in considerazione l'andamento dei prezzi di vendita. Flusso di cassa operativo: vendite al netto del costo del venduto, degli altri costi e delle imposte. Flusso di cassa netto: FDCoperativo +/- variazioni di capitale circolante (negativo se aumentano le attività) +/- investimento iniziale e smobilizzo finale. Separazione tra decisioni di investimento e finanziamento: la nostra analisi del progetto non prende mai in considerazione il problema del finanziamento del progetto. Il progetto sarà quindi considerato come se fosse tutto finanziato tramite capitale netto. Con questo tipo di approccio al problema saremo in grado di separare l'analisi della decisione di investimento da quella di finanziamento. Il CCN rappresenta l'investimento netto a breve termine di un'impresa o di un progetto. Il CCN aumenta perché: 1)se i crediti verso clienti aumentano 2)se le scorte aumentano 3) se i debiti verso fornitori diminuiscono. L'ammortamento non è un uscita di cassa; è importante solo in quanto riduce il reddito imponibile. Crea un risparmio fiscale uguale al prodotto fra ammortamento e aliquota d'imposta marginale: risparmio fiscale = ammortamento x aliquota d'imposta marginale. Se potreste ottenere prima tali benefici fiscali questi aumenterebbero di valore: la legge lo permette tramite l'ammortamento anticipato. La regola dice della possibilità di effettuare ammortamenti in misura superiore a quanto previsto dalle tabelle ministeriali. In linea generale infatti le quote massime previste possono essere superate in proporzione al più intenso utilizzo rispetto a quello normale di settore (amm.to accelerato). Ma la misura stessa delle quote può essere raddoppiata nei primi 3 esercizi d'imposta in cui il bene è entrato in funzione (amm.to anticipato). Nel calcolo del VAN di un progetto dovremo sempre utilizzare l'ammortamento anticipato. Il motivo è semplice: il valore attuale dei benefici fiscali aumenta con l'ammortamento anticipato. Nel caso dell'analisi un investimento solo il bilancio fiscale è importante e non quello per gli azionisti. Interazioni tra progetti: le interazioni fra progetti possono sorgere in moltissimi modi diversi: 1)quando investire (il fatto che un progetto abbia un VAN positivo non significa che sia ora il momento migliore per intraprenderlo. Potrebbe infatti originare ancora maggior valore se intrapreso nel futuro e viceversa per un progetto con VAN negativo. Si presentano quindi due alternative che si escludono reciprocamente: investire ora o in futuro. Bisognerà valutare le date alternative (t) nelle quali è possibile procedere all'investimento e calcolare per ogni data il valore futuro netto. In seguito al fine di trovare quale delle alternative sarebbe più vantaggiosa per il valore attuale della società dovremo applicare la seguente formula: valore futuro netto al tempo t/(1+r)t. Bisogna trovare il momento ottimale in cui il VAN viene massimizzato. Massimizzerete quindi il VAN del vostro investimento non appena il tasso di incremento del valore del progetto è minore del costo del capitale. - scelta tra attrezzature di diverse durate (la regola è selezionare la macchina a costo annuo equivalente minore. Valore annuo delle rendita = costo annuo equivalente = VA della rendita / fattore rendita a t anni [1/1+r +.+ 1/(1+r)t. Il confronto fra costi annui equivalenti non dovrebbe mai essere considerato un esercizio meccanico. Ricordati in conclusione il motivo per cui i costi annui equivalenti sono necessari: le macchine a e b verranno sostituite in tempi diversi. La scelta fra le 2 macchine, quindi, influenza le decisioni di investimento future) - sostituzione di una macchina in produzione - costi dell'eccesso di capacità produttiva - utilizzo ottimale della capacità produttiva degli impianti

|

Privacy |

Articolo informazione

Commentare questo articolo:Non sei registratoDevi essere registrato per commentare ISCRIVITI |

Copiare il codice nella pagina web del tuo sito. |

Copyright InfTub.com 2025