|

|

| |

Esternalizzazione delle attività d'impresa per il vantaggio competitivo

Quali determinanti condizionano le scelte di esternalizzazione secondo Williamson e Pfeffer-Salanik? In quale misura il concetto di opportunismo è differente nelle due teorie?

Con Williamson (1979) il sistema dei prezzi viene sostituito dal sistema delle imprese che effettuano le scelte non solo in funzione delle variabili esogene non controllabili ma anche in funzione delle risorse interne possedute ed acquisibili. Il prezzo delle transazioni entra nelle scelte decisionali comparato con i costi di implementazione interna. Nella teoria dei costi transazionali si intravede anche una nuova variabile quale determinante delle decisioni, ossia l'obiettivo strategico volto a minimizzare i costi per il raggiungimento di benefici comparati valutati attraverso il confronto delle economie di costo totale (costo di produzione e costo di transazione) conseguibili nelle diverse alternative (pertanto il livello delle risorse che l'impresa crea nel tempo contribuisce a det 454f53e erminare le scelte tra gerarchia e mercato).

Pfeffer e Salanik (1974; 1978; 1981) considerano come cause determinanti delle scelte di outsourcing il potere e le politiche. Il potere è una forza che influenza ogni evento, le politiche invece si configurano come quelle attività o comportamenti attraverso i quali il potere si esplica nelle organizzazioni, cioè, il potere consente ai manager di influenzare le decisioni, anche se le politiche possono alterare gli equilibri di potere.

L'opportunismo (occasionale) di Williamson è relativo a quelle soluzioni che possono far acquisire maggiori quote di mercato, mentre per Pfeffer e Salanik l'opportunismo è in termini di acquisizione di quote più elevate di budget, promozioni e ricompense.

Per quali ragioni la scelta di esternalizzazione può modificare profondamente l'assetto della catena del valore di un'impresa?

Ogni scelta di esternalizzazione, modificando la catena del valore, può influenzare la creazione di valore economico nel lungo periodo e quindi le stesse possibilità di sopravvivenza dell'impresa. Ciò per due ordini di motivi: in primo luogo, la catena del valore può risultare diversa a seconda che vengano inclusi nelle singole attività di riferimento i costi delle attività acquisite dall'esterno quando l'impresa si rivolge al mercato, i costi delle risorse direttamente acquistate dall'impresa per sviluppare all'interno una certa attività; in secondo luogo il contributo delle attività della catena del valore sulle performance può variare in funzione delle scelte strategiche effettuate nel passato e può vincolare le future scelte delle risorse possedute.

In passato gli studi su queste tematiche si sono essenzialmente basati sui costi transazionali, trascurando altre possibili variabili esplicative che possono far pervenire ad una visione più dinamica della convenienza all'internazionalizzazione o all'esternalizzazione. Le ricerche sulle scelte di esternalizzazione hanno esaltato, di volta in volta, particolari elementi condizionanti, come generali principi dell'economia gestionale delle imprese industriali considerate nel loro complesso, oppure come particolari aspetti del fenomeno, caratteristici solo di specifici settori o di specifiche realtà territoriali.

Da quanto detto, discende l'importanza della messa a punto di strumenti complessi di analisi e valutazione economico-finanziaria delle scelte che, travalicando l'ottica statica dei soli costi transazionali siano anche idonei ad interpretare non solo l'impatto sulla catena del valore di una scelta di esternalizzazione, ma anche i vantaggi competitivi, al di là dei puri livelli di costo, che possono scaturire dalle diverse scelte.

Quali parametri di riferimento descrivono le scelte di outsourcing a livello corporate?

I parametri di riferimento più importanti che descrivono le scelte di esternalizzazione a livello corporate sono: l'impatto finanziario delle attività delle consociate sulla catena del valore a livello corporate; l'importanza della consociata nell'ambito del gruppo; la posizione competitiva della consociata nei confronti dell'ambiente in cui opera; i benefici diretti e indiretti ossia le opportunità da cogliere (in termini di flessibilità e innovazione) che possono discendere dal mantenimento oppure dallo sviluppo delle attività della consociata; le opportunità non colte in caso di esternalizzazione delle attività delle consociate (ricavi-opportunità); i costi di compromesso e di coordinamento attraverso i quali la Corporate governa le attività esternalizzate; i vantaggi dello sviluppo interno dell'impresa; i vantaggi competitivi, al di là dei puri livelli di costo, che possono derivare dalla scelte diverse in termini di efficacia di elevate barriere da erigere nei confronti dei concorrenti, di maggiori quote di mercato di fornitori e clienti.

In quali casi le esperienze di down-sizing si sono rivelate delle forme di dumb-sizing? Descrivere le evidenze studiate:

Una esternalizzazione finalizzata alla ricerca dell'efficienza può portare ad un'incapacità concorrenziale o anche paradossalmente a una situazione di minore efficienza (down-sizing che si trasforma in dumb-sizing). I casi di degenerazione del down-sizing in dumb-sizing studiati sono:

la compagnia assicurativa americana Connecticut Mutual Life che nel 1995 per ridurre i propri costi decise di "tagliare" quello del lavoro, offrendo ai propri dipendenti un piano di prepensionamento e degli incentivi alle dimissioni. A quest'offerta aderirono più dipendenti di quelli previsti e il down-sizing comportò all'impresa un costo troppo elevato e in più essa dovette sostenere un costo aggiuntivo per addestrare nuovo personale in sostituzione di quello che aveva abbandonato l'impresa.

altro caso riguarda la Kodak che insoddisfatta dei servizi di progettazione "interni" esternalizzò tale attività licenziando gli addetti. Contro un onere di 15 dollari che sosteneva prima dell'outsourcing, a distanza di qualche tempo, la Kodak ha finito per pagare 65 dollari l'ora i servizi di progettazione forniti dagli stessi ex-dipendenti, assunti in seguito dalla società fornitrice dei servizi di progettazione.

5) Quali determinanti identificano il portafoglio di relazioni indotte dalle scelte di esternalizzazione? Descrivere compiutamente il modello che deriva:

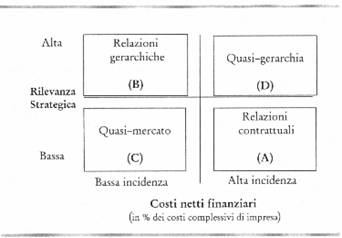

La matrice delle forme di esternalizzazione serve per classificare e descrivere il portafoglio di relazioni delle quali può disporre un'impresa che decide di esternalizzare un'attività. Le determinanti sono: la rilevanza strategica che può essere alta o bassa a seconda dell'intensità del vantaggio competitivo che l'impresa è in grado di raggiungere: un'attività è strategicamente rilevante per l'impresa se aiuta a costruire un vantaggio competitivo duraturo e sostenibile, e i costi netti finanziari direttamente imputabili all'attività considerata nelle scelte di esternalizzazione, i quali possono avere un incidenza percentuale bassa o alta sul totale dei costi complessivi d'impresa. A tal fine è possibile individuare quattro casi di scelte:

A) la prima scelta riguarda una situazione in cui esiste un'elevata incidenza dei costi e una bassa rilevanza: si tratta quindi di attività molto costose e di scarso interesse per l'impresa, per cui conviene esternalizzare. Tali attività dovrebbero essere affidate al mercato e l'uniche relazione che l'impresa dovrebbe conservare con i fornitori delle risorse, legata all'attività dimessa, è opportunista ed occasionale, correlata allo specifico consumo (RELAZIONI CONTRATTUALI);

B) la scelta opposta, invece, riguarda attività a bassa incidenza dei costi e ad elevata rilevanza strategica: in tal caso non conviene esternalizzare, infatti, l'impresa ha il doppio interesse a conservare, al proprio interno, il controllo di questa attività, perché essa implica pochi sacrifici finanziari e offre molte opportunità sul piano strategico (RELAZIONI GERARCHICHE);

C) ad una bassa incidenza dei costi si affianca una scarsa rilevanza strategica dell'attività oggetto della scelta di esternalizzazione: la scelta di esternalizzare, in tal caso, non è di ordine finanziario ma di focalizzazione delle risorse nella gestione delle attività del core business strategie di ricentraggio, che dovrebbero permettere alle imprese di conseguire una minore dispersione delle risorse scarse, una maggiore profittabilità ed una maggiore attrattività dei beni prodotti per il relativo mercato di sbocco, ovvero, dovrebbero ridare competitività alle imprese che le perseguono (QUASI-MERCATO).

D) in questo caso la scelta di esternalizzare è di ordine finanziario a causa degli elevati costi: tuttavia l'attività esternalizzata conserva per l'impresa un'elevata rilevanza strategica, per cui la relazione tra impresa e potenziali fornitori è molto stretta, di QUASI GERARCHIA.

Fig.14: Il portafoglio di relazioni indotte dalle scelte di esternalizazzione

Quali relazioni legano la forma di spin-off guidato alle tipologie di relazioni definite di quasi-gerachia?

Attraverso gli scambi relazionali l'impresa raggiunge il duplice obiettivo di liberarsi della rigidità finanziaria senza perdere però il controllo strategico delle risorse. Una scelta di esternalizzazione di questo tipo da luogo a casi di spin-off guidati cioè quel particolare processo centrifugo che da luogo nell'ambito di ristrutturazioni aziendali allo scorporo delle attività della catena del valore meno distanti dal core business, con conseguente creazione di unità economico-produttiva autonoma, ma con le quali si rimane ad esercitare il controllo strategico. E' il processo tecnologico la spinta di questo nuovo tipo di decentramento, esso genera un processo autopropulsivo di sviluppo dell'impresa dando luogo a nuove imprese gemmate da quella già esistente. Lo spin off prevede una stretta collaborazione tra casa madre e impresa gemmata. Questa tipologia di spin off per il particolare rapporto relazione che si instaura tra l'impresa madre e quella gemmata viene definito guidato. Minore è anche il rischio imprenditoriale in quanto questa tipologia di spin off può contare sul supporto finanziario e tecnico della casa madre e sul bagaglio conoscitivo della stessa.

Quali tipologie di spin off possono caratterizzare la nascita di una nuova imprenditorialità? E quali variabili concorrono a distinguere le diverse tipologie?

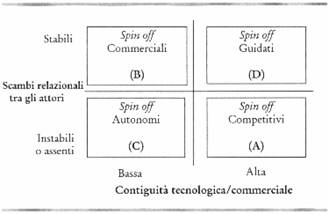

Le variabili che concorrono a distinguere le diverse tipologie sono: gli scambi relazionali tra gli attori che possono essere stabili, cioè di lungo periodo, e di fiducia, oppure instabili, cioè di breve periodo e quindi sporadici, e infine assenti, cioè, si realizza una particolare circostanza e poi non si realizza più. Altra variabile è la contiguità tecnologica/commerciale: nel primo caso l'impresa può svolgere una parte dell'attività commerciale che l'impresa madre non vuole più svolgere, nel secondo caso la nuova impresa svolge una parte dell'attività produttiva. Questa contiguità può essere alta o bassa a seconda se c'è o non c'è una stretta relazione tra l'attività svolta dalla nuova impresa e l'attività svolta dall'impresa madre.

Fig.15: Tipologie di spin off

In presenza di un elevato livello di contiguità e di scambi relazionali stabili, l'impresa si trova ad esternalizzare attività strategicamente rilevanti ai fini del perseguimento degli obiettivi prefissati, per i quali l'outsourging dovrebbe indurre la nascita di relazioni di quasi-gerarchia e forme di spin off guidati.

In caso contrario, in assenza di una continuità degli scambi relazionali e del controllo/coordinamento che da essi discende, e quando la contiguità commerciale/tecnologica è sempre elevata, gli spin off si configurano come potenziali concorrenti, cioè l'attività è in competizione con quella della casa madre (spin off competitivi).

La presenza invece di livelli bassi o nulli di contiguità commerciale/tecnologica tra spin off e impresa madre induce ad ipotizzare che l'attività esternalizzate abbiano una bassa rilevanza strategica per la casa madre, vale a dire che l'attività esternalizzate non siano rilevanti ai fini del raggiungimento degli obiettivi strategici da perseguire. In questo caso gli scambi relazionali tra gli attori sono instabili o assenti, cioè possono risultare spot, di tipo contrattuale o dare vita a forme di quasi-mercato. In tal caso si parla di spin off autonomi: essi si configurano quando l'impresa generatrice esternalizza attività di servizio di tipo tradizionale, quali il trasporto.

Quando l'onerosità delle transazioni spot induce a mantenere rapporti più stabili di fornitura e ad istaurare relazioni di quasi-mercato e la contiguità tecnologica/commerciale è bassa gli spin off si definiscono commerciali.

Cosa si intende per spin off competitivo e quali evidenze risultano dalla letteratura nella realtà americana?

Negli spin off competitivi gli scambi relazionali tra attori sono assenti o instabili e la contiguità tecnologica/commerciale è elevata. In tal caso gli spin off si configurano come potenziali concorrenti della casa-madre. Un valido esempio è l'esperienza USA dei primi processi di gemmazione: questo modello di spin off segna lo sviluppo del settore "high-tech" e indebolisce la posizione competitiva delle grandi imprese. Il processo di spin off ha rappresentato negli USA la modalità di nascita delle imprese dei semiconduttori e di gran parte delle imprese che utilizzano la tecnologia elettronica. Questa tendenza all'uscita dalle imprese esistenti del personale specialistico, nei settori ad elevato contenuto scientifico e tecnologico se da un lato ha rappresentato lo sviluppo di nuove imprese innovative, dall'altro ha costituito un elemento di debolezza e di instabilità per le imprese esistenti che hanno cercato di intraprendere scambi relazionali con gli outsource provider.

Sono esempi di quanto detto: la Hewlett-Packard, che ha puntato su accordi di fornitura e/o di partnership, cercando al limite di recuperare un rapporto con gli ex manager; la Textronic, che ha creato con gli spin off una società di venture capital.

Descrivere compiutamente il caso degli spin off guidati di FAG ITALIA:

La FAG Italia SpA è la concessionaria italiana del gruppo multinazionale tedesco FAG Kugelfisher: opera con 362 addetti (1996) nel settore industriale meccanico ed, in particolare, nel comparto del cuscinetto.

Una parte consistente del vantaggio competitivo del settore del cuscinetto è fondata su di un'attenta gestione delle relazioni con i clienti, necessaria per assicurare una gestione più efficiente ed efficace delle attività di acquisto, stoccaggio, trasporto, distribuzione, e vendita dei prodotti, in un ottica di miglioramento della customer satisfaction.

In Italia i primi due gruppi (che da soli gestiscono il 60% della domanda globale di cuscinetti) sono la SFK Industrie e la FAG Italia.

Le scelte di ristrutturazione organizzativa dei due principali produttori del mercato italiano hanno seguito una direzione diametralmente opposta:

la SKF ha internalizzato la funzione logistica, realizzando un unico stabilimento per la distribuzione in Belgio, e mantenendo la struttura produttiva e commerciale in Italia;

la FAG ha ridimensionato la struttura produttiva e di distribuzione, conservando un unico stabilimento, riducendo il proprio impegno diretto nella commercializzazione e puntando su accordi di partnership con i propri distributori-riveditori ai quali ha affidato la gestione dei magazzini periferici. Il sistema distributivo nel gruppo FAG era troppo costoso e la ristrutturazione è avvenuta attraverso la creazione di spin off. L'organizzazione distributiva era fortemente integrata è ciò comporta due effetti negativi sulla gestione della produzione e su quella finanziaria dell'impresa: le filiali non erano sufficientemente incentivate a conquistare elevate quote di mercato, per cui vi erano aumenti dei costi di gestione, e la distribuzione diretta dei prodotti richiedeva la copertura di ingenti costi fissi e comportava una scarsa flessibilità decisionale. La ristrutturazione del sistema distributivo avviene cercando di aumentare la rapidità di risposta a variazioni della domanda, di rendere il prodotto maggiormente disponibile e le consegne più puntuali con una più attenta programmazione della produzione. In particolare si esternalizza l'attività di distribuzione ad ex dipendenti e a dealer selezionati. Il sistema distributivo si configura come un sistema misto: commercializzazione diretta della FAG; distributori all'ingrosso; un unico distributore specialista, la Distribuzione Meridionale Cuscinetti (DMC) che ha una esclusiva di zona di vendita e nasce per spin off; i dealer che servono i rivenditori locali. La DMC è legata alla FAG da un contratto di agenzia e di fornitura in esclusiva. La FAG ha ceduto alla DMC le strutture d'ufficio e di magazzino ed in cambio la DMC si è impegnata a seguire le politiche ed i comportamenti di FAG Italia. L'amministratore unico della società è l'azionista di maggioranza della DMC nella quale collaborano ex dipendenti di FAG. Il rapporto di gemmazione tra spin off e casa madre è un rapporto di natura commerciale e di reciproca dipendenza che si basa sulla fiducia e la stabilità.

Quali elementi caratterizzano gli spin off supportati dallo Stato? Descrivere le evidenze relative ai casi Europei

Nell'esperienza europea è spesso lo Stato ad incentivare lo sviluppo di spin off per supportare le imprese nei loro processi di razionalizzazione nell'uso delle risorse, per accelerare lo sviluppo dell'imprenditorialità, per salvaguardare il sistema occupazionale. Nei casi che descriveremo i processi di spin off sono stati incentivati soprattutto dallo Stato come risposta alla necessità di riallocare personale in esubero. Con questo obiettivo è nata un'impresa inglese, la British Coal Enterprise, finanziata dal governo britannico. Tale organizzazione doveva trovare secondo il governo un lavoro ai dipendenti espulsi da un'altra società operante nel settore in crisi del carbone, la British Coal Limited. Essa è riuscita non solo a riallocare gli ex dipendenti attraverso processi di spin off, ma ha contribuito anche alla creazione di nuovi posti di lavoro. Emblematico invece è il caso francese: infatti, pur essendo stata emanata una legge di incentivo degli spin off essa ha ottenuto uno scarso successo applicativo. Secondo la normativa tutti i dipendenti delle imprese possono ottenere fino a 12 mesi di congedo non retribuito per lo start-up di un proprio business con la possibilità di rientro nella stessa posizione preesistente in caso di fallimento del business e il mantenimento dei benefici sociali acquisiti nel corso degli anni.

|

Privacy |

Articolo informazione

Commentare questo articolo:Non sei registratoDevi essere registrato per commentare ISCRIVITI |

Copiare il codice nella pagina web del tuo sito. |

Copyright InfTub.com 2025