|

|

| |

EFFICACIA REALE DELLE POLITICHE ECONOMICHE

ASPETTATIVE ADATTIVE

Lo scopo del presente paragrafo è quello di esaminare gli effetti delle politiche economiche, fiscali e monetarie, sulle variabili reali dell'economia di un paese, implementate sotto l'ipotesi di aspettative di tipo adattivo.

L'attenzione verrà focalizzata sulla differenza tra gli effetti nel breve e nel lungo periodo.

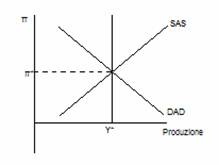

Consideriamo un modello di domanda e offerta aggregata che può essere illustrato come segue:

La curva di offerta aggregata (SAS) di partenza è del tipo:

P = P [( 1 + λ (Y - Y*)]

Dove,

P: livello dei prezzi

Y: quantità prodotte

Y*: livello di produzione di pieno impiego

Ai fini della nostra analisi, svilup 222i82c piamo la curva di offerta in due direzioni. In primo luogo (A.) trasformiamo la curva di offerta aggregata in una relazione tra prodotto e tasso di inflazione e piuttosto che livello dei prezzi. In secondo luogo (B.) la modifichiamo per includervi l'inflazione attesa: infatti le imprese e i lavoratori tengono conto del livello dei prezzi nel momento in cui fissano prezzi e salari.

A.

Definiamo il tasso di inflazione:

(P - P ) / P

Utilizzando questa definizione e riordinando l'equazione della curva di offerta aggregata possiamo scrivere:

π = λ (Y - Y*)

Cioè una relazione per la quale l'inflazione è elevata quando il prodotto eccede il proprio livello di piena occupazione. In questo modo possiamo analizzare l'andamento dell'inflazione piuttosto che variazioni una tantum del livello dei prezzi.

B. Introduciamo l'inflazione attesa con il simbolo πe:

e + λ (Y - Y*)

Il tasso effettivo di inflazione è quindi determinato sia dal tasso atteso d'inflazione che dalla disoccupazione (o dal livello del prodotto). In base a questa equazione, nota come curva di offerta aggregata aumentata delle aspettative, i prezzi possono essere crescenti anche quando la disoccupazione è elevata, supposto che l'inflazione attesa sia sufficientemente alta. In contraddizione con la curva di Philips che non considera il tasso atteso di inflazione).

Ora il modo in cui gli agenti economici (imprese e lavoratori) formano le proprie aspettative di inflazione è fondamentale. Le formulazioni principali sull'inflazione attesa sono di due tipi: l'ipotesi che prendiamo in considerazione e che è stata utilizzata negli anni '50 e '60 è quella di aspettative ADATTIVE cioè formate in base al comportamento del tasso di inflazione in periodi precedenti. Per esempio, l'ipotesi di aspettative adattive potrebbe prevedere che il tasso di inflazione atteso per l'anno corrente sia uguale al tasso di inflazione osservato per l'anno precedente(ma potrebbe essere la media dei tassi di inflazione degli ultimi 5 anni ecc..); per cui abbiamo:

e =

La curva di offerta aggregata diviene pertanto:

+ λ (Y - Y*).

Per quanto riguarda la curva della domanda aggregata (DAD)utilizziamo una versione (dinamica) che mostra la relazione tra il livello delle quantità prodotte (Y) e il tasso di inflazione (π):

Y = Y (m - f

Dove,

m tasso di crescita dello stock di moneta

(m - π) : tasso di variazione della moneta in termini reali --> quando m è superiore a π, lo stock di moneta sta crescendo a un tasso superiore a quello dell'inflazione e quindi lo stock di moneta in termini reali (M/P) sta aumentando.

σf : impatto di un'espansione fiscale (in termini di aumento della domanda)

L'interpretazione di questa curva di domanda aggregata è che le variazioni nella domanda (Y - Y ) possono essere determinate dal tasso di crescita della moneta reale e/o da un'espansione fiscale.

Mettendo l'inflazione a sinistra dell'uguale la (1) diventa:

π = m - 1/ φ (Y - Y ) + σf/ φ

La curva è negativamente inclinata per via della relazione inversa che esiste tra quantità domandate e tasso di inflazione, per un dato livello del reddito nel periodo precedente e un dato tasso di crescita.

Infatti dato il tasso di crescita della moneta (m), un minore tasso di inflazione (π↓) implica un minore tasso di interesse e quindi una maggiore crescita della moneta in termini reali e quindi una maggiore domanda aggregata (Y↑).

Il livello della produzione del periodo precedente determina la posizione della curva di domanda aggregata: tanto più esso è elevato tanto maggiore è il tasso di inflazione corrispondente a ogni livello della produzione corrente lungo la curva di domanda aggregata.

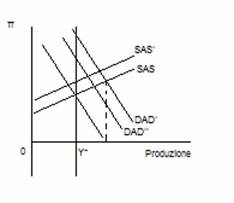

Politica fiscale espansiva:

Si supponga che, inizialmente, l'economia si trovi in uno stato stazionario in cui Y = Y* e π = e . Si abbia una politica fiscale permanente.

L'espansione fiscale sposta verso destra la curva di domanda aggregata da DAD a DAD'. Nel Breve periodo l'economia si muove nel punto E . La produzione

cresce e l'inflazione aumenta. Quindi si registra un effetto reale sul livello della produzione.

Nel secondo periodo f = 0, pertanto la curva di domanda aggregata si sposterà, verso il basso, in DAD'', perché non ci sono ulteriori stimoli fiscali.

Dal lato dell'offerta, la curva aggregata si sposterà verso l'alto e verso sinistra, a causa dell'andamento nel tasso atteso di inflazione.

Il nuovo punto di equilibrio, nel periodo 2, presenta già una riduzione della produzione verso il livello di pieno impiego. Nel periodo successivo l'aggiustamento prosegue. Se il tasso di crescita della moneta non varia nel L-P ritorniamo al tasso di inflazione iniziale.

Un'espansione fiscale non può far crescere permanentemente la produzione oltre il livello normale. Nonostante questo, dopo un'espansione fiscale, la produzione eccederà il livello di pieno impiego per un certo periodo di tempo.

Stagflazione

Nel processo di aggiustamento, vi sono periodi nei quali la produzione diminuisce mentre il tasso di inflazione aumenta. Questa relazione inversa, chiamata stagflazione, è conseguenza degli spostamenti della curva di offerta aggregata, generati dalle variazioni nel tasso atteso di inflazione che è uguale al tasso di inflazione del periodo precedente. Oltre alle variazioni nelle aspettative, anche un qualsiasi shock dal lato dell'offerta (come un aumento del prezzo del petrolio) che sposti la curva di offerta aggregata può generare una stagflazione.

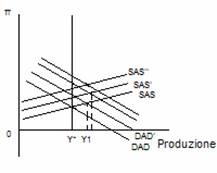

Incremento del tasso di crescita della moneta:

Si supponga che il tasso di crescita della moneta aumenti dal valore iniziale m , a un livello più elevato m . Anche in questo caso otterremo che, dopo un espansione iniziale (b-p), nel lungo periodo il prodotto ritorna al suo livello di pieno impiego e l'inflazione aumenta esattamente dello stesso ammontare dell'incremento del tasso di crescita della moneta.

Come risultato dell'aumento del tasso di crescita della moneta, la curva di domanda aggregata subisce uno spostamento che è pari a questo incremento nel tasso di crescita della moneta. Nel breve periodo si ha un aumento nel tasso di inflazione fino a π e del livello di produzione fino a Y . Ma queste variazioni, a loro volta ne generano ulteriori. Dal lato dell'offerta, il maggior tasso di inflazione, provoca una revisione verso l'alto delle aspettative inflazionistiche e la curva SAS si sposta verso l'alto in SAS'. L'intersezione tra questa ultima e la retta verticale Y* corrisponde al tasso di inflazione realizzatosi nel periodo 1 (aspettative adattive). La curva di domanda aggregata si sposta a sua volta verso l'alto perché il livello della produzione è cresciuto nel periodo precedente. Poiché entrambe le curve si sono spostate verso l'alto il tasso di inflazione risulta certamente superiore a π . Il processo di aggiustamento continua finché il sistema non raggiunge il nuovo equilibrio di stato stazionario.

Overshooting

A seguito dell'aumento del tasso di crescita della moneta, l'economia non muove direttamente verso un nuovo più alto livello del tasso di inflazione. Al contrario, data l'ipotesi di aspettative adattive, il livello della produzione in alcuni casi risulta inferiore a Y*. Analogamente il tasso di inflazione risulta, nel corso dell'aggiustamento, al di sopra del suo livello di lungo periodo. L'economia fluttua intorno al nuovo equilibrio di lungo periodo.

Inerzia dell'inflazione e conclusioni

Il problema del modo in cui πe entra nella funzione di offerta aggregata è chiaramente cruciale.

L'ipotesi di aspettative adattive comporta che il termine πe si riferisce a una compensazione per l'inflazione dei periodi precedenti o al fatto che sono necessari anni (più periodi) perché variazioni nei tassi di inflazione vengano assimilati nei contratti di lavoro. Questo genera un sentiero di aggiustamento che descrive la cosiddetta inerzia dell'inflazione. Essa si manifesta quando il tasso d'inflazione reagisce lentamente a fronte di cambiamenti nelle politiche dovuto all'ipotesi di aspettative adattive (inflazione passata) e/o alla esistenza di contratti a lungo termine.

Un'economia con aspettative di tipo razionale, invece, non è caratterizzata da inerzia e quindi prezzi e salari si aggiustano in maniera praticamente immediata.

Gli effetti di manovre monetarie o fiscali su economie con aspettative di tipo diverso (adattive e razionali) sono profondamente diversi nel breve periodo: nel primo caso avranno effetti sulle variabili reali dell'economia, cioè la produzione eccederà il livello di pieno impiego per un certo periodo di tempo. E ciò può essere un buon motivo perché, al momento opportuno, il governo attui politiche fiscali di tipo espansivo(focalizziamo la nostra attenzione sulle politiche fiscali visto che le politiche monetarie sono regolate a livello europeo). Nel lungo periodo tali politiche influenzeranno solo l'inflazione, sia nel caso di aspettative adattive, sia nel caso di aspettative razionali. Al termine del processo di aggiustamento, avvenuto in modo lento nel primo caso, e immediato nel secondo, l'economia si stabilizza su un equilibrio in cui la produzione si trova al suo livello di pieno impiego, mentre il tasso di inflazione è aumentato.

|

Privacy |

Articolo informazione

Commentare questo articolo:Non sei registratoDevi essere registrato per commentare ISCRIVITI |

Copiare il codice nella pagina web del tuo sito. |

Copyright InfTub.com 2025