|

|

| |

La bilancia dei pagamenti e i tassi di cambio (cap. XXIII°)

Il mercato in cui vengono scambiate le valute di Paesi diversi prende il nome di mercato valutario (o mercato dei cambi), il mercato valutario rappresenta un "segmento" del mercato internazionale dei titoli finanziari.

La bilancia dei pa 424j98e gamenti.

Gli elementi che caratterizzano questa regola sono:

a)

La bilancia dei pagamenti è un conto, conto vuol dire che

b) La bilancia dei pagamenti registra gli scambi economici.

c) Durante un periodo di tempo, la bilancia dei pagamenti va sempre riferita a un arco temporale.

d) Residenti e non-residenti, questo significa che nella bilancia dei pagamenti lo scambio deve riguardare un residente e un non-residente.

La bilancia dei pa 424j98e gamenti si basa su:

le registrazioni delle dogane;

i dati valutari, trasmessi dalle banche, nei quali figurano le domande e le offerte di valute straniere;

le stime delle spese effettuate da soggetti.

La bilancia dei pa 424j98e gamenti presenta aspetti di interesse economico:

a) la sezione delle partite correnti, che registra lo scambio di beni e servizi, nonché i trasferimenti unilaterali;

b) la bilancia dei movimenti dei capitali finanziari, che registra lo scambio di attività e passività finanziarie.

La

somma algebrica delle due sezioni corrisponde all'esito della BdP (BP=PC+SMK). Se entrambi le sezioni sono in pareggio

Schemi di bilancia dei pagamenti.

Dal 1999 si segue lo schema della bilancia dei pagamenti proposta dal FMI a cui hanno aderito tutti i Paesi dell'area euro.

Questo schema è così composto:

il saldo commerciale è dato dalla differenza tra esportazioni e importazioni

a cui vengono aggiunti

l'esito del conto dei servizi (ad esempio: spese per trasporti, i premi assicurativi, i servizi da lavoro)

l'esito dei trasferimenti (ad esempio: le rimesse degli emigrati, le riparazioni di guerra, i contributi da/per organizzazioni internazionali)

si ottiene il saldo delle partite correnti.

Le voci principali del conto dei capitali finanziari sono quattro:

la compravendita di titoli azionari finalizzati al controllo di imprese (investimenti diretti),

la compravendita di titoli (azionari e obbligazionari) operati a fini di aggiustamento di portafoglio finanziario degli operatori,

l'accensione o la concessione di crediti commerciali e i prestiti

a cui vengono aggiunti

- possibili errori o omissioni

Si perviene all'esito della BdP.

Le Autorità di politica economica erano solite dare disposizioni amministrative per fare modificare la "Posizione Netta sull'Estero (PNE) delle aziende di credito": cioè la banca centrale obbliga le aziende di credito ad accendere debiti (o crediti) presso l'estero, al fine di reperire (o cedere) valuta.

Attualmente lo schema della bilancia dei pagamenti utilizzato all'interno dell'area euro è diversa e divisa in tre sezioni:

il conto corrente, che contiene: beni, servizi, redditi e trasferimenti;

il conto capitale, nel quale viene registrato l'interscambio di attività intangibili (ad esempio: i brevetti), che contribuiscono alla formazione del capitale intangibile delle imprese;

il conto finanziario, nel quale vengono computati sia i movimenti di capitale effettuati dai privati, sia le operazioni inerenti le variazioni delle riserve che rappresentano quindi l'esito economico;

errori o omissioni

Cenni sulle caratteristiche dei conti con l'estero dell'Italia.

Nel Secondo dopoguerra, l'apertura commerciale del nostro Paese ha rappresentato uno dei capisaldi della politica economica (infatti, l'apertura è stata vista come elemento di tutela della concorrenza e come occasione di crescita economica, sociale e politica).

Invece, l'apertura agli scambi di capitali finanziari, è soltanto recente e, infatti, la transazione di capitali finanziari è stata molto ridotta fino alla metà degli anni Settanta.

Circa la bilancia commerciale, l'Italia presenta: 1) situazioni di deficit per quanto riguarda le materie prime, i prodotti energetici e i prodotti ad alto contenuto tecnologico; 2) situazione di avanzo per quanto riguarda i lavorati dei settori tradizionali, i lavorati ad alto contenuto creativo. Proprio per questo motivo c'è chi ritiene che il nostro Paese abbia una limitata capacità e possibilità di innovazione tecnologica.

In conto servizi, il turismo ha segnato forti attivi fino a qualche anno fa.

In conto trasferimenti, sono molto evidenti, in Italia, le rimesse degli emigrati.

Soltanto con l'adesione irrevocabile alla moneta unica europea (1997), sono cessate le aspettative di svalutazione sulla lira e ciò ha consentito di limitare i passivi dei movimenti di capitale.

I tassi di cambio.

Tassonomia.

o Per tasso di cambio nominale bilaterale (o tasso di cambio) si intende il prezzo di una valuta nei confronti di un'altra valuta.

Esistono due metodi di calcolo:

"incerto per certo" (ei/c), essa esprime quante unità della

moneta domestica si scambiano contro una unità di valuta estera; se il tasso di

cambio aumenta (ad esempio: il cambio lira/dollaro passa da

"certo per incerto" (ec/i), in questo caso si fissa a 1 la

quantità di moneta domestica e si chiede a quante unità di valuta estera

corrisponde un'unità di moneta interna; se il tasso di cambio aumenta (ad

esempio: il cambio euro/dollaro passa da

Poiché ci troviamo in un Paese dell'area euro ci riferiremo al sistema "certo per incerto".

o Tasso di cambio nominale effettivo; la nostra moneta viene scambiata contemporaneamente da più monete estere che hanno un tasso di cambio diverso, pertanto, per avere un'idea dell'andamento del tasso di cambio verso tutte le altre valute estere, occorre considerare una media dei tassi di cambio (più correttamente una media ponderata, in cui i coefficienti di ponderazione rispecchino il peso che ciascuna valuta straniera ricopre nell'interscambio tra il Paese ed il rispettivo partner commerciale). A tal proposito avremo: eeff = eAωA + eBωB +. eNωN = ∑Ni=A eiωi.

o Tasso di cambio bilaterale reale, questo cambio intende tenere in considerazione il valore reale di scambio fra due monete (si deve tenere in considerazione non solo il rapporto di cambio nominale fra le due monete, ma anche i prezzi vigenti nei due Paesi). A tal proposito avremo: ereale = ePeuro / PUSA.

o Tasso di cambio reale effettivo, è dato dalla media ponderata dei cambi bilaterali reali: erealeff = eeffPd / Pf.

L'indicatore di competitività non è altro che il reciproco del tasso di cambio reale effettivo (se il tasso di cambio reale effettivo aumenta, aumenta anche il prezzo dei prodotti domestici nei confronti del resto del mondo e quindi diventano meno competitivi): ε = Pf / ePd.

i sistemi di cambio.

Per sistema di cambio si intende un accordo fra due o più Paesi, con il quale vengono fissate regole per lo scambio tra le rispettive monete.

Una moneta si dice convertibile se essa può essere liberamente scambiata sui mercati contro le altre valute.

Un sistema di cambio si dice:

fisso, quando due o più Paesi si accordano per stabilire in modo univoco il loro tasso di cambio. E' sufficiente che le Autorità di un Paese definiscano in modo rigido il rapporto di scambio della loro moneta contro un'altra moneta, in questo caso si parlerà di rivalutazione o di svalutazione della moneta.

Il tasso di cambio fisso può essere:

puntuale se è definito un preciso valore numerico per il cambio;

a banda se è fissato un dato intervallo di oscillazione entro la quale il cambio può muoversi.

Flessibile, se non esiste nessun accordo vincolante su quale debba essere il tasso di cambio fra due monete ed esso viene quindi stabilito dalle forze di mercato (cioè determinato dalla domanda e dall'offerta di quantitativi delle diverse monete sui mercati delle valute). In questo caso si parlerà di apprezzamento e di deprezzamento della moneta.

Storicamente vigeva il sistema aureo (o gold standard) che si basava su un sistema di cambio fisso. Con lo scoppio della Prima guerra mondiale, molti Paesi furono obbligati a espandere la spesa pubblica, che in parte fu coperta con emissione monetaria, la quale implicò l'incapacità di garantire la copertura aurea. Il sistema internazionale che nacque (1944) con gli accordi di Bretton Woods prevedeva il sistema gold-exchange standard, cioè prevedeva che le Autorità statunitensi garantissero la convertibilità del dollaro in oro, su richiesta delle banche centrali degli altri Paesi, e che tutti i Paesi si impegnassero ad avere un cambio fisso contro il dollaro (erano consentite oscillazioni dei tassi di cambio in una banda del ± 1%); il motivo risiedeva nel fatto che un sistema di cambi fissi poteva essere un antidoto alle crisi economiche planetarie. Per sorvegliare sul sistema del cambio fisso fu istituito il Fondo Monetario Internazionale (FMI), presso il quale le banche centrali dei Paesi aderenti avrebbero versato parte delle proprie riserve d'oro e che poteva emettere una sorta di moneta virtuale, i diritti speciali di prelievo. Accanto al FMI nacque un organismo per favorire la libertà di commercio, l'Organizzazione Mondiale di Commercio (WTO).

All'origine della crisi del sistema di cambi fissi sta il fatto che gli USA iniziarono a monetizzare parte delle spese pubbliche, senza avere la possibilità di copertura aurea della moneta emessa; così i cambi iniziarono a fluttuare liberamente.

Nel 1979 partì il Sistema Monetario Europeo (SME), nel quale le monete dei Paesi della Comunità Europea erano regolate da un sistema di cambi fissi (con bande di oscillazione del 2,50% o del 6%). Ma nel 1992 fu firmato il Trattato di Maastricht che stabiliva la volontà irrevocabile di costruire una moneta unica europea al fine di raggiungere un sistema di cambio fisso puntuale tra i Paesi che avrebbero poi aderito; entrò così in vigore, nel 2002, l'euro che sostituì la vecchia moneta, la lira.

Esiste un valore naturale del tasso di cambio? La teoria della PPP

Secondo

Effetti delle modificazioni del tasso di cambio.

Se la moneta di un Paese viene svalutata (o si deprezza) questo avrà delle conseguenze:

a) Effetti sulle partite correnti: Il prodotto domestico di un Paese la cui moneta si svaluta (o si deprezza) diviene maggiormente competitivo, in termini di prezzo, sui mercati internazionali; questo perché il prodotto domestico diventa relativamente meno costoso rispetto alla produzione straniera.

b) Effetti sui movimenti di capitali finanziari: Le decisioni finanziarie rispondono alla remunerazione, cioè al tasso d'interesse associato ai titoli finanziari stessi, nella computazione del rendimento devono essere considerati anche i tassi di cambio e le loro variazioni. Nelle decisioni sugli investimenti finanziari ciò che ha rilievo non è il livello del cambio, ma le attese sulle sue variazioni. Infatti, le attese di deprezzamento (o svalutazione) provocano un deflusso di capitali finanziari, mentre attese di apprezzamento (o rivalutazione) determinano un afflusso di capitali finanziari.

Esistono le cosiddette "profezie che si autorealizzano": se l'aspettativa di deprezzamento si diffonde, un numero crescente di operatori chiederà di cambiare lira contro valute straniere. Questo determina, sui mercati internazionali dei cambi, un eccesso di offerta di lire e un eccesso di domanda di valute straniere e questo fa sì che effettivamente la moneta si deprezzi, pur non essendovi, ex-ante, alcun motivo che giustificasse il deprezzamento.

I meccanismi economici di riequilibrio automatico della bilancia dei pagamenti.

Una bilancia dei pagamenti in deficit, in un regime di cambi flessibili, porta a un deprezzamento della moneta. Il deprezzamento, a sua volta, comporta un aumento di competitività di prezzo del prodotto nazionale con positivi effetti sulle partite correnti, cioè con l'effetto di ridurre (e persino di annullare) il deficit iniziale.

Se, invece, il tasso di cambio di un Paese tende ad apprezzarsi, a seguito di un avanzo della sua bilancia dei pagamenti, il prodotto di questo Paese perderà competitività di prezzo sui mercati internazionali. Ciò porterà a un peggioramento delle partite correnti.

L'aggiustamento del cambio rappresenta un meccanismo automatico di aggiustamento basato sui prezzi relativi (stabilizzatore automatico). Altri meccanismi di aggiustamento basati sul reddito: un deficit della bilancia dei pagamenti attiva una minore produzione domestica (dovuto al fatto che parte della produzione non verrà più venduta) che spingerà le imprese domestiche a ridurre la propria produzione, che si tradurrà in una riduzione del reddito distribuito. Tale riduzione farà calare le importazioni, e quindi farà riassorbire il disavanzo.

Gli squilibri della bilancia dei pagamenti si ripercuotono sull'offerta di moneta, se il Paese adotta un sistema di cambi fissi; precisamente, un surplus della bilancia dei pagamenti si traduce in un aumento dell'offerta di moneta, mentre un deficit si traduce in riduzione dell'offerta di moneta.

Se i conti con l'estero sono in passivo, la banca centrale dà la valuta straniera e riprende base monetaria (della moneta domestica); la quantità di circolante nell'economia domestica diminuisce (viene distrutta moneta).

Se i conti con l'estero sono in attivo, la banca centrale può o creare base monetaria o agire su un altro canale, per esempio, riducendo il finanziamento al settore bancario (operazione di sterilizzazione).

Se la banca centrale non attua alcuna operazione di sterilizzazione, si mettono in moto altri processi economici: con una BdP in deficit e con un sistema di cambi fissi, il deficit si ripercuote in una diminuzione dell'offerta di moneta e questo produce gli stessi effetti di una politica monetaria restrittiva (la curva LM si sposta verso sinistra e si avrà una riduzione del reddito ed un aumento del tasso di interesse): le importazione diminuiscono, diminuiscono i prezzi e quindi aumenta la competitività, aumenta l'afflusso di capitali esteri; questo è un meccanismo di aggiustamento automatico sui prezzi e sulle quantità.

Le politiche attive di riequilibrio dei conti con l'estero: la manovra del cambio e le sue limitazioni.

Attendere la realizzazione di meccanismi automatici di aggiustamento può richiedere tempi lunghi, per cui le Autorità di politica economica possono ritenere opportuno intervenire attivamente, per ripianare squilibri nei conti con l'estero. Posto che l'obiettivo di politica economica sia il pareggio dei conti con l'estero, si tratta di stabilire quale sia lo strumento di intervento più opportuno. Solitamente viene utilizzato la variazione del tasso di cambio: il buon senso suggerisce di svalutare (o fare deprezzare) il tasso di cambio, in presenza di deficit nei conti con l'estero e di rivalutare (o fare apprezzare) il tasso, in presenza di surplus. In questo modo, si agisce sulla competitività della produzione nazionale e quindi sull'esito delle partite correnti. Ma affinché la manovra del cambio sia efficace, è necessario che siano verificate alcune pre-condizioni:

a) La condizione di Marshall-Lerner: occorre che le importazioni e le esportazioni siano sufficientemente reattive al tasso di cambio, affinché una svalutazione (o deprezzamento) del tasso di cambio migliori l'esito delle partite correnti.

b) L'effetto j: le quantità fisiche di beni importati ed esportati, per adeguarsi alle nuove condizioni di prezzo, hanno bisogno di tempo; nell'immediato, il valore delle esportazioni cala, proprio perché il tasso è diminuito a seguito della svalutazione; questo dà luogo ad un immediato e netto calo del valore delle partite correnti, che poi inizieranno a migliorare solo lentamente. Il temporaneo peggioramento che intercorre tra t0 e t1 prende il nome di "effetto j" (nelle economie avanzate questo effetto dura fra 3 e 8 mesi).

c) Assenza di strozzature: occorre "assenza di strozzature nel lato dell'offerta", la svalutazione della moneta riesce a migliorare le partite correnti soltanto se l'apparato produttivo dell'economia domestica non è soggetto a rigidità (strozzature) tali da rendere l'economia non in grado di produrre beni per soddisfare l'accresciuta domanda estera (in altre parole, l'economia non deve trovarsi in condizioni di pieno impiego); se così non fosse, una svalutazione accrescerà la domanda che di tradurrà in una spinta inflazionistica.

d) Effetto pass-through: occorre fare attenzione che, una svalutazione della moneta domestica, potrebbe tradursi unicamente in un maggiore profitto per gli intermediari commerciali.

e) Aspettative di svalutazione: spesso una svalutazione della moneta nazionale induce aspettative di ulteriori svalutazioni. In merito alle partite correnti, attese di svalutazione futura fanno sì che agli operatori nazionali convenga accelerare il più possibile i pagamenti che essi debbono effettuare all'estero e ritardare gli incassi che essi debbono ricevere dall'estero per il fatto che ci si aspetta che in futuro le valute estere valgano di più rispetto alla moneta. Quindi, affinché la svalutazione abbia effetti positivi sull'esito della BdP, è necessario richiedere che i miglioramenti delle partite correnti non siano neutralizzati da peggioramenti nel saldo dei movimenti di capitali; stiamo richiedendo che l'elasticità dell'aspettativa della variazione futura del tasso di cambio a una variazione corrente sia limitata.

Quando le Autorità di politica economica sono pronte a svalutare (o a fare deprezzare) la propria moneta per accrescere la competitività, significa che stanno seguendo una politica di svalutazione competitiva.

La teoria della bilancia dei pagamenti e la curva BP.

Come già sappiamo l'esito complessivo della bilancia dei pagamenti è dato dalla somma del saldo delle partite correnti e del saldo dei movimenti di capitale (BP=PC+SMK).

L'esito delle partite correnti (PC) dipende:

a) Negativamente dal reddito domestico (mY);

b) Positivamente dal reddito del resto del mondo (χYRM);

c) Positivamente dall'indicatore di competitività (γ = Pf / ePd);

[PC = PC0 - mY + YRM + γ(Pf / ePd)]

L'esito del movimento dei capitali (SMK) dipende:

a) Positivamente dal tasso di interesse interno (αr);

b) Negativamente dal tasso di interesse estero (βrRM);

c) Positivamente dalle aspettative di apprezzamento del cambio (γeexp

SMK = K0 + αr - βrRM + λeexp

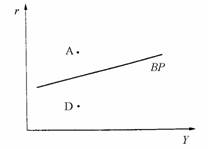

La relazione BP esprime l'insieme delle combinazioni di reddito e tasso d'interesse di un'economia che assicurano il pareggio della bilancia dei pagamenti. Dato che le partite correnti dipendono (negativamente) dal reddito ed il saldo dei movimenti di capitale dipende (positivamente) dal tasso d'interesse, si ottiene: BP = PC(Y) + SMK(r) = 0; effettuando le opportune sostituzioni , si avrà: BP = [PC0 -mY + χYRM + (Pf / ePd)] + [K0 + αr - βrRM + λeexp ; da cui si ricava: r = m/α Y - [PC0 + χYRM + (Pf / ePd) + K0 - βrRM + λeexp . A cui corrisponde la curva BP:

i punti lungo la curva BP rappresentano situazioni di equilibrio della BdP;

i punti del piano che stanno al di sopra di tale curva rappresentano situazioni associate a surplus nei conti con l'estero;

i punti del piano che stanno al di sotto di tale curva rappresentano situazioni associate a deficit nei conti con l'estero;

m/α <0 rappresenta l'inclinazione (positiva) della curva: a fronte di un aumento del reddito, per mantenere una BdP in pareggio è necessario che aumenti anche il tasso d'interesse, per poter migliorare il saldo di movimenti di capitali;

Figura 23.2 La curva BP.

Quanto più sensibili sono i capitali finanziari al tasso di interesse, tanto più piatta sarà la curva BP.

Analizziamo i due casi limite:

o la curva BP si presenta come perfettamente verticale se i movimenti di capitali finanziari sono del tutto insensibili ai tassi d'interesse (ossia, se i capitali finanziari sono totalmente immobili);

o la curva BP si presenta come perfettamente orizzontale se i movimenti di capitali finanziari sono infinitamente sensibili al tasso d'interesse (ossia, se i capitali finanziari hanno un'infinità mobilità). In questo caso il tasso d'interesse interno è uguale al tasso d'interesse estero e ciò provoca un infinito afflusso (se r>rf) o deflusso (se r<rf) di capitali finanziari dal Paese preso in considerazione (Perfetta integrazione finanziaria o perfetta sostituibilità fra i titoli di Paesi differenti).

Passiamo ora a esaminare la posizione della curva BP:

a) se aumenta il reddito del resto del mondo, la curva BP si deve spostare verso destra nel piano;

b) se aumenta il tasso d'interesse estero, la curva BP si sposta verso sinistra;

c) se il tasso di cambio si deprezza (o viene svalutato), la curva BP si sposta verso destra. Viceversa se il tasso di cambio si apprezza (o viene rivalutato), la curva BP si sposta verso sinistra;

d) un'attesa di svalutazione di tasso di cambio, richiede un minore livello del reddito e quindi uno spostamento della curva BP verso sinistra.

|

Privacy |

Articolo informazione

Commentare questo articolo:Non sei registratoDevi essere registrato per commentare ISCRIVITI |

Copiare il codice nella pagina web del tuo sito. |

Copyright InfTub.com 2025