|

|

| |

( Una delle funzioni più importanti all'interno dell'impresa)

Costruire il futuro della gestione aziendale in maniera organizzata e consapevole (Pianificata) attraverso scelte che incidano sulla competitività (Strategica

Fini:

Precisare gli obiettivi a lungo termine dell'azienda

Formulare le scelte strategiche (ad esempio modificando sotto certi punti di vista il mio prodotto)

Definire i piani d'azione (ovvero mettere in pratica le decisioni prese in precedenza)

La pianificazione non può essere disgiunta dal controllo di gestione ( ovvero controllare se le miei risultati prese in sono in linea con quelle che avevo previsto). Occorre un controllo sistematico dall'attuazione a dei risultati della pianificazione.

La durata dell'arco temporale non va al di sott 848d36i o dei 3-5 anni e le scelte devono essere sottoposte a critica e revisione controllo strategico (da effettuarsi ogni volta che un significativo cambiamento lo richieda. Con Significativo Cambiamento si intendono sia sbagli personali, ad esempio un acquisto di una macchinario sbagliato, oppure di natura esterna a noi che però non avevamo calcolato quale un cambiamento dei bisogni del mercato).

Come premessa è importante precisare che si tratterà di un'impresa che è impegnata su più mercati.

Analisi della situazione di partenza e della sua possibile evoluzione.

Studio della situazione nazionale e internazionale Attuale e prevista: Ambiente specifico , ambiente generale.

Quantificazione della situazione attraverso degli opportuni indicatori economici ( tassi d'interesse, tasso di inflazione, tasso di cambio, tasso di disoccupazione)

Identificazione dei vincoli e delle opportunità ( leggi, norme e agevolazioni)

Riguardano la gestione globale dell'impresa

Hanno natura economica e finanziaria Redditività (aumento del reddito, degli utili),

creazione di valore economico( aumentare il valore delle azione ad esempio)

sviluppo (individuare un nuovo prodotto). Sono obiettivi di medio lungo periodo ( durevoli per garantire un'autonomia stabilizzata nel tempo)

Devono essere esplicitati e quantificati, ( ciò che conta poi alla fine sono sempre le cifre). Ad esempio il grado di ritorno dell'investimento (ROE ) ovvero l'incremento, ovvero la crescita.

Fase n. 3

Definire le regole di comportamento verso gli stakeholders

Per stakeholders sono i soggetti che hanno attinenza con l'attività aziendale (azionisti, fornitori, banche, clienti, governo)

Cosa si guarda:

Grado di indebitamento (quantificazione dei debiti)

Dividendi ( verso gli azionisti. Interessi sulle azioni che vengono suddivisi tra gli azionisti che vengono effettuate alla fine dell'anno, con l'UTILE)

Atteggiamento verso Sindacati e lavoratori ( può essere più o meno ostile o + o - accondiscendente).

Si decide che tipo di atteggiamento assumere verso i sindacati e i lavoratori, quindi verso i dipendenti e il governo.

Collaborazione con i fornitori ( possono essere considerati o coinvolti anche nella gestione dell'impresa è quindi importante avere con il fornitore dei buoni rapporti

Definizione del business in cui operare: ovvero la definizione delle A.S.A. ( aree strategiche d'affari)

che cosa produrre (prodotto) in relazione alle funzioni d'uso e dei bisogni da soddisfare (definizione completa del prodotto.)

Per chi produrre. Definizione dei mercati su cui operare (dove diffondere il prodotto, dove farlo trovare)

Come produrre (con quali tecnologie, know-how e con quale livello di integrazione verticale

( scomporre l'attività produttiva in tante fasi, macchinari, competenze tecniche, dividendo tutte le competenze fino alla vendita e solo in questo caso si potrà parlare di Massima Integrazione).

Individuare il vantaggio competitivo in ciascun business (costo o differenziazione)

L'impresa deve vedere quali vantaggi e quali svantaggi ha sulle altre imprese in un determinato mercato.

Vantaggio di costo: si ha quando un'impresa riesce a produrre con minor costo, ma lo vende a prezzo uguale all'impresa concorrente, in questo modo si ha guadagno maggiore e per il consumatore sembra che non cambi niente.

Vantaggio di differenziazione: ovvero migliorare la qualità del prodotto che ho messo nel mercato (ma con gli stessi costi) Però venderlo ad un prezzo più elevato. Cioè l'impresa riesce ad ottenere un prodotto con costi simili a quelli dei concorrenti per poi venderlo ad un prezzo significativamente maggiore, perché il mio prodotto modificato avrà un'utilità maggiore di quello delle imprese concorrenti.

Individuare i fattori critici di successo ( es. miglioramento dell'efficienza)

Valutazione dei punti di forza e di debolezza . Questo implica una profonda conoscenza di se stessi e della concorrenza

Individuare le azioni per rafforzare i punti di forza ed eliminare i punti di debolezza. ( Valorizzare i punti di forza. Es. Se possiedo dei macchinari obsoleti devo cercare di sostituirli con alcuni più recenti)

Fase n. 6

Scelta della missione di ciascun business

Che cosa voglio fare in futuro in quel mercato tenendo presente che la mia azienda è già impegnata in altri mercati.

Ingresso

Sviluppo

Disinvesto

Difendo

Per decidere quale alternativa scegliere posso fare affidamento su due tipi di strumenti.

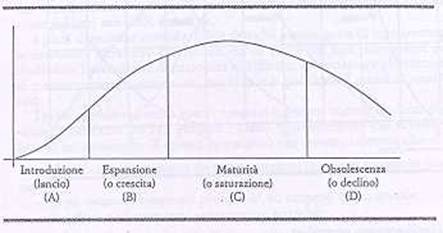

- FASE A: In questa prima fase devo far fronte ai numerosi costi che devo affrontare. Quindi investirò nella RICERCA E SVILUPPO per trovare dei difetti al prodotto appena lanciato sul mercato e per modificarlo successivamente.

- FASE B Le vendite stanno aumentando, il mio prodotto si stà affermando nel mercato e miei costi durante questo periodo di vita del prodotto saranno rivolti prettamente nel MARKETING

- FASE C: Avrò molti meno costi nel MARKETING perché il mio prodotto si è sia perfezionato sia affermato nel mercato quindi posso sfruttare al massimo questo momento del mercato. Non conviene investire è più logico guadagnare e basta

- FASE D : E' la fase di obsolescenza del prodotto , ovvero il mercato è oramai saturo del prodotto.

Il secondo metodo è quello del metodo della matrice "POSIZIONAMENTO -ATTRATIVITA' " (fig 2.3)

Si parla di una matrice che consiste in un insieme di assi cartesiani chiusi a quadrato. E' chiamata così perché valuta in base a due parametri.

QUOTA RELATIVA DI MERCATO che l'impresa ha in quel mercato

TASSO DI SVILUPPO DEL MERCATO: ovvero l' ATTRATTIVITA'.

Un mercato è attrattivo se ha un tasso di sviluppo alto e non basso.

Definizione di QUOTA RELATIVA DI MERCATO

E' una percentuale( un rapporto , una frazione) fra le vendite totali del mercato e le vendite che io invece riesco a fare .Al denominatore ci sono le vendite della mia impresa e al numeratore ci sono le vendite totali del mercato. Moltiplicando il risultato di questa divisione per 100 ottengo la QUOTA RELATIVA DI MERCATO della mia impresa.

Analizziamo adesso tutti i casi:

Quota di mercato BASSA

- Caso D: La QdM dell'impresa è dell'1%, anche il mercato ha un basso tasso di sviluppo. Il mercato non ha prospettive e l'impresa è rimasta piccola. E' in una fase di maturità in cui non conviene investire. Infatti ho certamente bassi costi(Bassa quota di mercato) ma ho anche bassi ricavi

- Caso A: Anche qui abbiamo una bassa quota di mercato ma il tasso di sviluppo del mercato è alto. Il che vuol dire che sono in una fase di sviluppo e devo investire, sempre se l'imprenditore crede nel suo prodotto.

Quota di mercato ALTA:

- Caso B: Sono alti sia il tasso si sviluppo del mercato sia la quota del mercato che l'impresa possiede.

L'impresa ha raggiunto dei grandi vendite , ma il mercato può ancora svilupparsi e ci sono quindi dei margini di crescita. L'impresa deve continuare a investire e i ricavi aumenteranno

- Caso C: L'impresa è arrivata ad avere il massimo delle vendite. E' la situazione ottimale.

Ovvero: ALTA QUOTA DI MERCATO E BASSO TASSO DI SVILUPPO DEL MERCATO

Il mercato è arrivato ad una maturità e adesso l'impresa ottiene solo ricavi senza dover investire, gode dei profitti.

Strategia del portafoglio e del business

Definizione: Il portafoglio è l'insieme delle A.S.A.( Area Strategica di Affare) in cui opera l'impresa .

Con A.S.A. non si intende sempre solo il lancio di un nuovo prodotto ma anche il cambiamento di mercato, o l'inserimento di un altro. Ad esempio se prima si vendevano scarpe in Italia per A.S.A. si può intendere sia il cambiamento di mercato, quindi iniziare a vendere in Germania oppure vendere in entrambi i paesi.

La strategia di portafoglio ha come obiettivo quello di creare un equilibrio economico e finanziario tra le diverse A.S.A. e questo implica:

- Le diverse A.S.A. non si devono trovare nella stessa fase di ciclo di vita dei prodotti .

- Le A.S.A. devono trovarsi in fasi in cui certi business producono mezzi finanziari che permettono di soddisfare i bisogni degli altri business.

Che cosa vuol dire equilibrio economico ed equilibrio finanziario?

- Eq. Economico: I costi sono coperti dai ricavi in maniera durevole

- Eq. finanziario: Le uscite sono coperte dalle entrate sempre in maniera durevole nel tempo

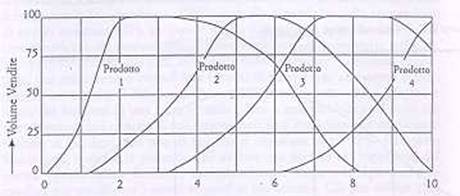

Nella figura si considera un'impresa A si considera il caso in cui un'impresa voglia lanciare tre prodotti diversi e decide di lanciarli in tre momenti diversi.

Proviamo però ad immaginare un'altra impresa, B ,che decide di lanciare tre prodotti contemporaneamente.

Analizziamo la situazione:

Il metodo è ottimale per tre ragioni:

- Vi è certamente un minor rischio. Infatti i costi sono minori; l'impresa A avrà richiesto un prestito molto maggiore alle banche e colui che investe in borsa certamente considererà il fatto che l'impresa è molto indebitata cosa che non è l'impresa B che lo è molto di meno

- L'impresa B riesce ad impostare un Equilibrio Patrimoniale. Ovvero una parte dei costi posso coprirli con le mie risorse per il lancio della mia A.S.A 2.

- La visione dell'impresa B è certamente più a lungo termine. Infatti quando l'impresa B avrà le prime entrate potrà pensare e attuare il lancio del secondo prodotto l'impresa a può solo godere dei guadagni, se ve ne saranno.

L'obiettivo è quello di concretizzare il disegno strategico in precisi programmi o progetti decidendo su:

Le risorse

Analisi sulla fattibilità finanziaria ( se riesco a far fronte a questi impegni autofinanziandomi completamente o magari indebitandosi in parte)

Tempi di esecuzione ( ricerca e sviluppo, Personale, Capannoni ordinare e amministrare tutte le funzioni dell'azienda)

Chi deve eseguire (le responsabilità)

Il tutto si divide in tre fasi:

- PIANI DI RESPIRO STRATEGICO (per l'innovazione e il cambiamento)

Mettere in pratica delle decisioni: lancio di un nuovo prodotto, entrata in un nuovo mercato

- PIANI DI GESTIONE CORRENTE ( gestire la continuità) es: continuo a produrre scarpe , non voglio cambiare il mio prodotto, non voglio uscire dal mercato, ma cambio le caratteristiche del prodotto, alzo o abbasso il prezzo.

- PIANI OPERATIVI IN SENSO STRETTO ( consolidamento attraverso la redazione di un documento dei vari progetti e piani)

Costruzione di documenti che fanno da rendiconto all'attività dell'impresa in un determinato periodo di tempo, che per convenzione è un anno.

Riepilogo dei PIANI OPERATIVI:

- QUANTIFICANO ( riportano tutto in termini numerici)

- Hanno un ORIZZONTE TEMPORALE VARIABILE ( da pochi mesi a molti anni) ma PREDEFINITO.

- SONO UNIFORMATI ALLA STRUTTURA ORGANIZZATIVA:

Piano commerciale, piano di ricerca e sviluppo, piano di produzione, piano del personale.

- Si concretizza il tutto in documenti PREVENTIVI che sono 3

Conto Economico

Stato Patrimoniale

Flussi Finanziari

|

Privacy |

Articolo informazione

Commentare questo articolo:Non sei registratoDevi essere registrato per commentare ISCRIVITI |

Copiare il codice nella pagina web del tuo sito. |

Copyright InfTub.com 2025