|

|

| |

TESINA DI MATURITA'

STORIA

La grande crisi del 1929

LETTERATURA ITALIANA

Luigi Pirandello

ECONOMIA

Il sistema finanziario e le banche

INGLESE

Import end export trade

DIRITTO

Il Parlamento

SCIENZE DELLE FINANZE

Servizi pubblici e bilancio dello Stato

MATEMATICA

La statistica descrittiva

Mercato unico e Unione Europea

STORIA. - La grande crisi del 1929 e il New Deal.

Con il termine "la grande crisi" si usa indicare un periodo della storia economica durante il quale si ridussero su scala mondiale e in maniera considerevole tutte le grandezze economiche il cui andamento segna lo stato di progresso/regresso dell'economia di un paese (produzione, occupazione, redditi, salari, investimenti, risparmi, ecc.).

Una delle caratteristiche che rese unica questa crisi fu la rapidità della riduzione dell'attività economica.

La crisi era scaturita dallo sconvolgimento delle relazioni economiche, finanziarie e monetarie internazionali prodotte dalla prima guerra mondiale. Alle gravi perdite di vite umane e di ricchezza provocate dalla guerra, si erano aggiunti il collasso politico dell'impero Asburgo; la rivoluzione russa; il collasso economico della Germania. Ma sopratutto fu causa della crisi la particolare situazione degli U.S.A.

Fino al 1929 gli Stati Uniti registrarono un boom ininterrotto, i fattori che stimolarono l'economia furono diversi: l'espansione dell'industria edilizia; una serie di innovazioni, basate sullo sfruttamento di nuovi prodotti; lo sviluppo dell'industria elettrica; l'impulso notevole alla razionalizzazione dei processi produttivi (taylorismo). Il reddito nazionale in quegli anni aumentò notevolmente. Proprio questa maggiore disponibilità di capitali permise agli Stati Uniti di concedere cospicui prestiti a molti paesi dell'Europa e non solo. Dopo una generale sistemazione delle monete europee, e superato il periodo dell'inflazione (1925-1927), gli Stati Uniti intensificarono i loro prestiti, e a poco a poco gran parte dell'oro del mondo si andò a concentrare a Fort Knox. Conseguentemente ci fu un aumento delle quotazioni della borsa di New York che non era però collegato all'aumento dei dividendi delle azioni (cioè dei profitti delle corrispondenti società), bensì a un puro gioco di speculazioni. Dal momento che i prezzi continuavano a crescere appariva vantaggioso comprare, senza preoccuparsi della bontà dei titoli. Nell'autunno del 1929 gli Stati Uniti, che tenevano in piedi il sistema economico internazionale, cominciarono a richiamare drasticamente i capitali, sottraendoli alle attività in cui erano investiti.

La conseguenza del crollo di Wall Street fu la caduta dei prezzi agricoli, delle materie prime, e, in maniera minore, dei prodotti industriali, e la rapida contrazione del commercio in tutto il mondo.

Questo non poteva che riflettersi negativamente sul potere di acquisto degli strati produttivi di tutti i paesi.

In seguito alla crisi diminuirono i salari e i profitti industriali si contennero. Ad aggravare la crisi fu anche la politica economica seguita dagli U.S.A. Con le loro esportazioni di capitali avevano contribuito a mantenere in equilibrio la bilancia internazionale dei pagamenti; scoppiata la crisi, però non accrebbero questa esportazione di capitali, ma, al contrario, ritirarono quelli a breve termine dall'estero.

A spingere tutti i paesi verso l'isolazionismo fu la stessa asprezza della crisi che nei mesi che seguirono l'ottobre del 1929 provocò il crollo della produzione industriale di tutti i paesi del mondo.

La crisi fu presto anche bancaria, il fatto che le industrie non producessero, e che gli agricoltori, per la caduta dei prezzi agricoli, fossero costretti ad abbandonare la terra, ebbe delle ripercussioni sul sistema bancario. Infatti sia l'industria che l'agricoltura erano seriamente indebitate con le banche, debiti sorti nel periodo del boom economico statunitense. Prestiti questi, concessi dalle banche confidando in una restituzione regolare, e anche nel fatto che i risparmiatori non avrebbero ritirato i loro depositi.

In seguito alla caduta delle vendite e dei prezzi, un numero crescente di imprese non fu in grado di pagare i debiti alle scadenze, però molte banche erano pressate dai risparmiatori che avevano bisogno di liquidità, così furono costrette a chiudere i battenti, un esempio per tutti: nel dicembre 1930 fallì la Bank of the United States in New York City, che contava oltre 400.000 depositanti, ne fu danneggiato un terzo della popolazione di New York.

Per far fronte al disastro economico i paesi del mondo reagirono sollecitando misure deflazionistiche, tranne gli Stati Uniti, che, guidati dal presidente repubblicano Herberd Hoover, si opposero alle rigorose misure deflazionistiche, stimolando la spesa per opere pubbliche e facendo pressione sugli industriali perchè non riducessero i salari. Oltretutto si rifiutò di attu 818j93i are un piano di pubblica assistenza, preferendo fare affidamento sull'azione dei governi locali.

Sul piano internazionale la crisi si manifestò con la contrazione del commercio che comportò l'adozione di dazi doganali nei confronti dei prodotti esteri. In tale contesto la società delle nazioni non seppe fare altro che convocare una riunione nel febbraio del 1930 per una sorta di tregua doganale, mai attuata.

La crisi commerciale non poteva sfociare se non in crisi finanziaria prima e monetaria poi. Il fallimento delle maggiori banche europee, non poteva non ripercuotersi sul mercato di Londra che si vide richiamare tutti i prestiti senza essere però in grado di liquidarli, in quanto tali capitali erano stati investiti a medio-lungo termine.

La richiesta di una moratoria nel settembre del 1931 da parte della Banca d'Inghilterra comportò la sospensione dei pagamenti, ma anche una considerevole svalutazione della sterlina e l'abbandono del gold standard.

Il 1933 segnò una svolta nella crisi. La produzione industriale segnò valori più alti e l'occupazione accennò ad aumentare. Nella Conferenza economica e monetaria mondiale, del 1933 a Londra, sanzionò l'effettiva frantumazione del mercato mondiale. La conferenza si concluse con la deliberata svalutazione del dollaro, fermamente perseguita da Roosevelt.

Quindi a fare stabilizzare la situazione economica mondiale fu una politica economica nuova, dato che le politiche di deflazione si rilevarono un fallimento.

Dal giovedì nero del 1929 erano trascorsi tre anni e ancora l'economia statunitense non presentava segni di ripresa. Infatti le industrie furono costrette a licenziare la manodopera in eccedenza, quindi la disoccupazione era altissima. Fu proprio l'impopolare politica di deflazione adottata dal governo federale a provocare il regresso del partito repubblicano e la conquista della maggioranza da parte di quello democratico. Il 4 marzo 1933, fu eletto il nuovo presidente Franklin Delano Roosevelt. La sua politica si basava sul New Deal (nuovo corso), che si proponeva di ripristinare l'economia attraverso il rilancio dei consumi e degli investimenti. Per la prima volta nella storia economica statunitense si ammetteva l'adozione di misure governative in campo economico e sociale per lottare contro la depressione.

Si adottò una politica monetaria espansiva, con l'obiettivo principale di far rialzare prezzi così da incentivare gli investimenti. Come primo intervento, Roosevelt impose agli istituti bancari la sospensione dei pagamenti in oro; successivamente proibì l'esportazione dell'oro e la sua tesaurizzazione, obbligando i possessori di oro a consegnarlo presso la Federal Reserve Bank in cambio di altre valute; il 18 aprile 1933 autorizzò le Federal Reserve Banks ad aumentare l'emissione di banconote senza contropartita in oro; e con un emendamento ebbe la possibilità di svalutare il dollaro fino al 150% del suo valore, al fine di avere un aumento del prezzo in dollari delle merci.

Con questi provvedimenti si rialzarono i prezzi interni, specie quelli dei prodotti agricoli.

Gli Stati Uniti tornarono in breve tempo ad un nuovo gold standard, che si differenziava dal vecchio soltanto dal fatto che l'oro non circolava più nel mercato interno e se ne proibiva il possesso ai privati; la Zecca vendeva oro solo per i pagamenti esteri.

Roosevelt accettò anche il ritorno al bimetallismo, nell'interesse dei produttori di argento americani, questo consentì, contemporaneamente, l'ampliamento della circolazione monetaria.

Una vera e propria riforma della struttura bancaria fu apportata dal banking act nel giugno del 1933. La banche d'investimento vennero distinte da quelle commerciali, National Banks le prime e State Banks le seconde.

Altro intervento di Roosevelt fu la politica del deficit spending (spesa in disavanzo), che consisteva nella sostituzione della carente domanda privata con quella pubblica, questa politica obbligava lo stato a un forte impegno finanziario, però, anche se il governo provocava deficit del bilancio statale, questo sistema stimolava gli investimenti, promuoveva l'espansione dell'economia e riuscì a far fronte al problema della disoccupazione.

Dopo la conferenza economica e monetaria mondiale del 1933 si crearono tre blocchi principali con differenti politiche economiche:

area del dollaro; Roosevelt tramite la svalutazione, voleva operare una diminuzione dei debiti interni, così da accrescere il potere d'acquisto dei ceti agricoli, in modo che essi potessero intensificare gli acquisti di prodotti industriali;

area della sterlina, secondo la Gran Bretagna la politica monetaria non doveva essere rivolta al mantenimento della stabilità dei cambi esteri, ma solo ad assicurare credito abbondante e a buon mercato;

blocco aureo, di cui faceva parte l'Italia, questi paesi miravano alla stabilità della moneta anche a costo di attuare politiche deflazionistiche.

Sembrava che la situazione economica mondiale si stesse assestando, infatti negli anni che seguirono il 1934 la produzione continuò a crescere, e con essa anche l'occupazione e gli investimenti. Questa ripresa culminò nel 1937, facendo ritenere che si fosse di nuovo di fronte a un boom economico. Ma si poteva rilevare qualche segno di recessione, e se questa non divenne una nuova crisi, fu perchè il mondo aveva imboccato la strada del riarmo e della guerra.

Nell'estate del 1939 scoppiava la seconda guerra mondiale.

LETTERATURA ITALIANA - Luigi Pirandello

Luigi Pirandello è nato a Girgenti, oggi Agrigento nel 1867 ed e deceduto a Roma nel 1936, scrittore italiano, uno dei massimi drammaturghi del Novecento. Anche se la sua fortuna critica è sempre stata molto controversa (soprattutto in Italia), Pirandello è uno dei pochi scrittori italiani contemporanei che abbia saputo conquistarsi una fama internazionale: non tanto per il premio Nobel (1934), quanto grazie allo straordinario numero di compagnie che ne mettono in scena i drammi in molti paesi del mondo.

Dopo aver esordito come poeta con Mal giocondo (1889), conseguì la laurea in filologia romanza all'Università di Bonn. In seguito si dedicò all'insegnamento della letteratura italiana, pubblicando nel 1894 le prime novelle, Amori senza amore. Nello stesso anno sposò Antonietta Portulano, che gli avrebbe dato tre figli. Nel 1901 pubblicò il suo primo romanzo, L'esclusa, che segna il passaggio dal modello narrativo verista allo stile "umoristico", cioè a una caratteristica mescolanza di tragico e comico, che da quel momento avrebbe caratterizzato la produzione pirandelliana. Nel 1903 lo scrittore si trovò improvvisamente in rovina e con la moglie in preda alla pazzia; risale a quest'epoca la stesura della sua migliore opera narrativa, il romanzo Il fu Mattia Pascal (1904). A questo seguirono altri romanzi, tra i quali spiccano I vecchi e i giovani (1913) e Uno, nessuno e centomila (1925-1926), che rappresenta per molti aspetti una specie di consuntivo ideologico finale.

Soltanto intorno al 1910 Pirandello si decise ad affrontare anche le scene, pur avendo scritto fin dall'adolescenza testi teatrali. Dopo aver ottenuto un buon successo con Pensaci, Giacomino! e Liolà (entrambi del 1916), egli precisò i nuclei fondamentali della propria ispirazione con Così è (se vi pare) (1917) e Il giuoco delle parti (1918). Ma l'anno decisivo per la notorietà pirandelliana fu il 1921, quando, per la sua audacia sperimentale, il dramma Sei personaggi in cerca d'autore prima venne fischiato a Roma e poco dopo ottenne a Milano un clamoroso successo, che proseguì subito dopo in America e che continua tuttora. A questo seguì il successo della tragedia Enrico IV (1922), che consacrò definitivamente Pirandello fra i massimi drammaturghi mondiali. Fra le numerosissime opere teatrali dello scrittore agrigentino, è necessario ricordare la trilogia del "teatro nel teatro", composta, oltre che dai Sei personaggi in cerca d'autore, da Ciascuno a suo modo (1924) e da Questa sera si recita a soggetto (1930). La produzione novellistica pirandelliana, nucleo generatore dei suoi drammi, è raccolta nelle Novelle per un anno (1922-1937).

Pirandello è probabilmente l'autore che meglio rappresenta il periodo che va dalla crisi successiva all'unità d'Italia all'avvento del fascismo. Pochi come lui ebbero coscienza dello scacco subito dagli ideali del Risorgimento e dei complessi cambiamenti in atto nella società italiana. Sul piano letterario il suo punto di partenza fu, come per gran parte degli autori nati nella seconda metà dell'Ottocento, il naturalismo. Fin dal primo momento però l'oggetto privilegiato, o pressoché esclusivo, delle rappresentazioni pirandelliane non fu il mondo popolare bensì la condizione della piccola borghesia. Da questa prospettiva lo scrittore seppe sviluppare una corrosiva critica di costume, cogliendo in profondità la crisi delle strutture tradizionali della famiglia patriarcale. Poiché però anch'egli apparteneva alla piccola borghesia, finì per assolutizzarne i dubbi e le sofferenze, che rappresentò come il segno di una condizione eterna di tutti gli esseri umani. D'altro canto fu proprio la direzione esistenziale e metafisica assunta dalla sua ricerca a portarlo molto vicino alle posizioni di alcuni dei più grandi scrittori europei di questo secolo. Paragonato, volta a volta, a Kafka o a Camus, a Sartre o ai drammaturghi del teatro dell'assurdo (Beckett, Ionesco), Pirandello è stato uno dei pochissimi scrittori italiani del Novecento capaci di raggiungere una fama mondiale: ancora oggi i suoi drammi sono, dopo quelli di Shakespeare, i più rappresentati in tutto il mondo.

Al centro della poetica pirandelliana, delineata nel saggio l'Umorismo (1908), sta il contrasto tra apparenza e sostanza. La critica delle illusioni va di pari passo con una drastica sfiducia nella possibilità di conoscere la realtà: qualsiasi rappresentazione del mondo si rivela inadeguata all'inattingibile verità della vita, percepita come un flusso continuo, caotico e inarrestabile. In un mondo dominato dal caso e privo di senso, Pirandello conferisce alla letteratura il compito paradossale di mostrare l'inadeguatezza degli strumenti logico-linguistici di interpretazione della realtà. L'arte, espressione del dubbio sistematico, diventa così coscienza critica, dovere morale dello scrittore contro le mistificazioni e i falsi miti costruiti dagli scrittori del decadentismo, a cominciare da D'Annunzio.

ECONOMIA AZIENDALE.

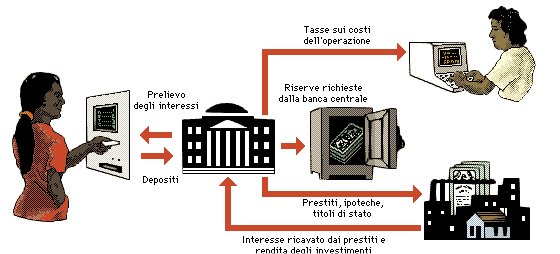

Il sistema finanziario e le banche.

INTRODUZIONE.

La banca è un'Impresa che svolge l'attività bancaria, cioè raccoglie il risparmio (attraverso il deposito di fondi, da parte di singoli cittadini o di imprese, per periodi determinati o indeterminati) ed esercita il credito (attraverso il prestito di fondi a singole persone o imprese per un periodo di tempo solitamente determinato).

Da un punto di vista economico l'attività bancaria genera profitto tramite la differenza fra i tassi di interesse sui prestiti e i tassi di interesse sui depositi, ovvero, utilizzando i termini presenti nella contabilità delle banche, tra tassi sulle attività o attivi e tassi sulle passività o passivi: questa differenza è infatti sempre positiva.

L'attività bancaria è di fondamentale importanza per il funzionamento di un'economia moderna, ed è questa la ragione per cui in ogni economia sviluppata le banche sono sottoposte alla stretta vigilanza delle banche centrali. L'insieme delle banche operanti in un determinato paese sotto il controllo della banca centrale costituisce il sistema bancario.

CONCETTO DI SISTEMA FINANZIARIO. - Per sistema finanziario si intende gli insiemi degli strumenti finanziari, dei meccanismi di raccordo e delle regole che assicurano la creazione e la movimentazione dei mezzi di pagamento ed il trasferimento dei saldi finanziari dalle unità di avanzo a quelle di disavanzo.

Due sono dunque le funzioni primarie:

la funzione monetaria;

il trasferimento finanziario.

CENNI STORICI - Molte delle funzioni bancarie tipiche, quali la custodia dei fondi, il prestito e il cambio della valuta, risalgono alle origini stesse della banca. Nel Medioevo un ordine militare e religioso, quello dei Templari, non solo accettava in deposito oggetti preziosi e concedeva prestiti, ma gestiva trasferimenti di fondi da un paese all'altro. Nell'età dei Comuni, con la ripresa dei commerci e lo sviluppo dei traffici mercantili, emerse la necessità di disporre di grandi quantità di moneta. A tal scopo, in Italia furono gli stessi mercanti a diventare banchieri, sviluppando strumenti quali ad esempio la lettera di cambio, antesignana dell'odierna cambiale, per facilitare le operazioni di credito.

Nell'età delle Signorie e nel Rinascimento le compagnie bancarie fondate dalle grandi famiglie italiane (gli Acciaiuoli, i Bardi, i Medici e i Peruzzi a Firenze, i Doria e gli Spinola a Genova, i Borromeo a Milano, i Soranzo a Venezia, per citare solo alcuni fra i nomi più illustri) prestavano denaro a principi e imperatori, ottenendone in cambio privilegi sia commerciali sia fiscali, finanziavano il commercio internazionale e riscuotevano le decime per conto del papato, accrescendo via via il proprio potere politico.

Nel XVI secolo grande rilievo assunse anche la famiglia dei Fugger di Augusta, che finanziò l'elezione di Carlo V al soglio imperiale. In Inghilterra l'attività bancaria fu invece sviluppata dai banchieri orafi, che ricevevano in deposito dai clienti oro da custodire, con l'impegno di restituirlo su richiesta. I banchieri scoprirono però ben presto che la quantità di oro effettivamente prelevato dai proprietari era solo una frazione del totale depositato; perciò potevano temporaneamente dare a prestito ad altri una parte dell'oro, ricevendo in cambio titoli che documentavano il credito. I certificati rappresentativi dei depositi, convertibili in monete d'oro, presero a circolare in sostituzione di queste ultime, con la conseguenza che il valore totale dei certificati in circolazione superò il valore dell'oro con il quale era possibile scambiarli.

Legando le loro fortune alle sorti politiche dei sovrani, i banchi privati subirono tuttavia una gravissima crisi nella seconda metà del Cinquecento, quando Francia, Spagna e Portogallo, le cui finanze erano state dissanguate da una lunga serie di guerre, sospesero i pagamenti dei debiti contratti. A cavallo del XVI e del XVII secolo sorsero i primi banchi pubblici, presso i quali si sarebbe sviluppata la moderna attività bancaria di emissione della moneta. Il primo istituto di emissione fu la Banca d'Inghilterra, fondata nel 1694 al fine di erogare un credito allo stato tramite l'emissione di banconote per un importo pari alla somma del debito contratto dallo stato stesso.

L'ATTIVITA' BANCARIA - A partire dal XVIII secolo, l'attività bancaria basa il suo funzionamento su due presupposti. Innanzitutto, l'ammontare dei debiti di una banca supera di gran lunga le sue riserve; questo vuol dire che nessuna banca sarebbe in grado di far fronte a una simultanea richiesta di estinzione di tutti i depositi. Questa possibilità, in linea di massima solo teorica, si è però verificata in occasione di gravi crisi economiche, come quella del 1929 (vedi Crollo di Wall Street). In secondo luogo, i debiti delle banche sono più liquidi, cioè più rapidamente convertibili in contanti, dei suoi crediti; questo vuol dire che una banca, se da una parte può facilmente soddisfare una richiesta di ritiro del deposito, onorando il suo debito, non sempre riesce a recuperare in breve tempo il credito concesso.

Queste due caratteristiche costituiscono insieme il rischio tipico dell'attività bancaria, per cui è necessario tenere sotto continuo controllo, principalmente tramite le banche centrali, gli equilibri finanziari delle banche. Questa esigenza di vigilanza si è acuita durante gli ultimi decenni del XX secolo, caratterizzati dalla globalizzazione e dall'incremento delle possibilità di profitto ma anche dei rischi dell'attività bancaria.

L'organizzazione dell'attività bancaria è stata oggetto di un'evoluzione nel corso del tempo. Fino alla seconda metà del XX secolo, infatti, esisteva, specie nei paesi dell'Europa continentale, una distinzione piuttosto netta tra banche di deposito e banche di deposito e credito. Una banca moderna è invece normalmente in grado, sia da un punto di vista economico sia da un punto di vista giuridico, di svolgere entrambe le funzioni, anche se in alcuni sistemi bancari c'è una differenza tra banche che esercitano il credito solo nel breve periodo (dette banche commerciali) e quelle che lo esercitano nel periodo medio-lungo ovvero solo nei confronti di imprese e non di singoli cittadini (dette merchant banks). Le principali banche mondiali, oltre a raccogliere il risparmio e a esercitare il credito, offrono una vasta gamma di servizi per la gestione e l'investimento dei fondi.

LA RACCOLTA DI RISPARMIO

Una moderna banca utilizza diversi strumenti per la raccolta dei risparmi. Uno dei più diffusi è il libretto di risparmio, sul quale vengono annotate le somme versate; il libretto può essere "nominativo", cioè intestato a una persona fisica che è la sola autorizzata a compiere le operazioni di deposito o di prelievo, o "al portatore".

Numerose banche offrono la possibilità di acquistare certificati di deposito a scadenza differenziata. Si tratta di veri e propri titoli di credito emessi dalle banche, che danno al risparmiatore il diritto di riottenere a scadenza breve, tra i tre e i diciotto mesi, o medio-lunga, tra i diciotto e i ventiquattro mesi, la somma versata maggiorata di un interesse. Si sono diffuse nel corso degli ultimi decenni del XX secolo le operazioni su titoli come ad esempio il "pronti contro termine": in questo caso i clienti acquistano dalle banche dei titoli (azioni o obbligazioni) che le banche si impegnano a ricomprare, a un prezzo superiore, a una scadenza determinata. L'interesse sul prestito è qui rappresentato dalla differenza tra prezzo di acquisto e prezzo di vendita da parte del cliente.

Una buona parte dei fondi sono raccolti dalle banche attraverso i conti correnti, che possono essere utilizzati dagli intestari per depositare o prelevare denaro contante (anche utilizzando il sistema Bancomat) e assegni.

Le banche provvedono alla custodia dei fondi monetari per mezzo di casseforti, camere blindate e altri luoghi di deposito, generalmente assicurati contro il furto. Alcune banche rendono disponibili ai propri clienti anche cassette di sicurezza per la custodia di oggetti preziosi, documenti ecc. Le carte di credito e le carte di addebito, le operazioni bancarie computerizzate e altri servizi forniti dalle banche offrono ai clienti ulteriori possibilità di accesso e utilizzo dei propri fondi.

L' ESERCIZIO DI CREDITO - Anche per la concessione del credito le maggiori banche sono in grado di fornire un'ampia gamma di possibilità dell'utilizzo dei fondi, dei tempi di restituzione e così via, distinte sulla base del rapporto con il soggetto, persona fisica o impresa, che chiede il prestito. In particolare si distinguono i "crediti per cassa", che implicano almeno un'uscita monetaria o almeno un'entrata monetaria per la banca e sono la categoria più importante, dai "crediti per firma" in cui la banca si limita a garantire un debito del suo cliente.

Un credito viene concesso nei limiti e secondo le modalità stabilite dal fido bancario, il contratto con cui una banca si impegna a erogare a un cliente crediti per cassa o per firma per un importo massimo stabilito.

Per quanto riguarda la pratica bancaria italiana, tra le forme più importanti di credito per cassa vi sono: 1) le aperture di credito in conto corrente, che si distinguono in "garantite" e "ordinarie" a seconda che il cliente presti o meno una garanzia sul suo debito; 2) le operazioni di sconto, cioè le concessioni di credito a fronte di cessioni di cambiali da parte del cliente alla banca e in cui il credito è pari all'importo della cambiale meno una somma che dipende dal tasso di sconto; 3) le anticipazioni bancarie, che sono prestiti con scadenza a breve termine garantiti da pegni di merci, di titoli o di crediti; 4) i contratti di mutuo con i quali il cliente si impegna, oltre che al pagamento degli interessi, alla restituzione graduale del capitale preso a mutuo (è il tipico contratto utilizzato per l'acquisto di beni immobiliari).

Ulteriori forme di credito, più complesse, sono ottenibili tramite operazioni su titoli finanziari e tramite contratti di leasing finanziario. Tra le più diffuse operazioni su titoli vi sono quelle di riporto: in questo caso il cliente, detto "riportato", ottiene un credito vendendo un titolo alla banca, detta "riportatore", a un certo prezzo (cosiddetto "prezzo a pronti") e ricomprandolo a una scadenza determinata a un prezzo superiore (cosiddetto "prezzo a termine").

IL SISTEMA BANCARIO INTERNAZIONALE

LA BANCA IN EUROPA . - Un aspetto caratteristico del sistema bancario europeo, soprattutto dei paesi latini, è rappresentato dal ruolo dello stato. Mentre quasi tutte le istituzioni creditizie negli Stati Uniti, in Canada e in Gran Bretagna sono di proprietà privata, in Francia e in Italia lo stato ha per lungo tempo posseduto le più grandi banche commerciali o la maggioranza del loro capitale sociale. Questo ruolo dello stato, importante e a volte controverso, è diminuito tuttavia nel corso dell'ultimo decennio del XX secolo, quando molti istituti bancari statali sono stati privatizzati.

L'UNIONE MONETARIA EUROPEA -

Con il trattato di Maastricht undici paesi europei hanno dato luogo all'Unione monetaria europea. Questo trattato ha disegnato un nuovo sistema per il controllo dell'offerta monetaria e la vigilanza sui sistemi bancari di questi paesi. In particolare è stato costituito il SEBC (Sistema europeo di banche centrali), che è composto dalla Banca centrale europea (BCE) e dalle banche centrali nazionali. La BCE è guidata dal Consiglio direttivo che comprende il Comitato esecutivo di sei membri e i governatori delle banche centrali. Il SEBC è responsabile della politica monetaria dell'Unione e ha in particolare i seguenti compiti: 1) definizione e attuazione della politica monetaria; 2) svolgimento delle operazioni di cambio; 3) utilizzo delle riserve dei singoli paesi; 4) supervisione dei sistemi di pagamento; 5) vigilanza sugli enti creditizi e sulla stabilità del sistema finanziario. Lo statuto del SEBC può essere modificato solo dal Consiglio dei ministri a maggioranza qualificata e con parere conforme del Parlamento europeo.

La BCE ha la competenza esclusiva sull'emissione della moneta all'interno dei paesi aderenti, anche se questa può essere materialmente eseguita dalle singole banche centrali. Essa deve essere consultata obbligatoriamente in due casi: 1) in merito a qualsiasi proposta o atto comunitario che rientri nelle sue competenze; 2) dalle autorità nazionali, entro i limiti stabiliti dal Consiglio dei ministri, sui progetti di disposizioni legislative che rientrino nelle sue competenze. Il Consiglio dei ministri può anche delegare alla sola BCE compiti specifici in merito alla vigilanza degli enti creditizi e delle altre istituzioni finanziarie, escluse le imprese di assicurazione. Il SEBC e la BCE adottano tre tipi di provvedimenti: 1) regolamenti obbligatori in tutti gli stati; 2) decisioni nei confronti dei singoli stati; 3) raccomandazioni o pareri, che non sono vincolanti.

Una delle principali conseguenze dell'Unione monetaria e della globalizzazione è l'aumento delle fusioni tra istituti di credito, anche di diversa nazionalità, che creano banche di maggiori dimensioni e in grado di competere su tutti i mercati. Questo fenomeno ha portato, soprattutto in Francia e Italia, alla privatizzazione di banche pubbliche. A seguito di queste fusioni la più importante banca europea è rimasta la tedesca Deutsche Bank, seguita, in una classifica stilata sulla base dell'ammontare dei crediti concessi, dalle banche svizzere Ubs-Sbs e Crédit Suisse, dalle francesi Société Générale e Crédit Agricole, dalla spagnola Santander e dalle italiane Imi-San Paolo, derivante dalla fusione di due banche prima separate, e UniCredito, risultante dalla fusione del Credito Italiano con le Casse di Risparmio di Torino, di Treviso e di Verona. In Europa operano con successo anche molte banche americane, in particolare la Barclays.

La creazione di grandi banche pone problemi di tutela della libertà di concorrenza nel settore del credito, poiché aumenta il livello di concentrazione del settore bancario europeo, tradizionalmente più elevato rispetto a quello della Gran Bretagna e degli Stati Uniti. Nel sistema bancario italiano, a partire dal 1994, non c'è più differenza in termini legali tra istituti di credito ordinario e istituti di credito speciale, anche se rimane una distinzione di fatto tra banche che esercitano il credito a breve termine e banche che lo esercitano nel medio-lungo periodo. Inoltre in Italia le merchant banks, cioè le banche che offrono servizi di vario tipo per la gestione finanziaria di imprese (dette anche corporate o investment banks), non hanno una disciplina giuridica speciale a differenza di quello che accade in altri sistemi.

INGLESE . - IMPORT END EXPORT TRADE

Import trade goods and services brought into a foreign country from abroad; export trade the sale of goods or services to foreign importers. The person involved in import trade is called imported; he buys goods from abroad and sells them in his country. He also has to Comply with certain regulations .He has to malice sure that there are no restrictions in his country to prevent or limit his importing from abroad. As in the case of an exporter, these restrictions may be protectionist measures imposed by authorities in his owns country, such as the protection of jobs in the car industry.

Like the exporter, the importer may also be subject to quotas , and if he want t import certain goods he will have to apply for an Import Licence, that is authorization to buy them. In Italy, as in other countries, it is necessary to obtain an Import Bank Approval document with aillows importers to send money abroad. The person involved in export trade is called exporter. He sells goods abroad. Before doing this he must make sure that there are no restrictions on him selling his goods in a particular country. These restrictions may be of a political nature, and in this case they are called embargo. A typical example of embargo is that which exists in many countries against selling goods in South Africa because of its policy regarding apartheid. These restrictions may also be of economic nature: any government having to deal with a recurring deficit in the balance of payments will probably have to adopt protectionist measures. This means that it will take steps to encourage exports and limit imports. In this case there will be costumes duties on cheaper foreign goods to bring their prices up, quotas, that is the limit on the total quantity of an article that may be imported from a particular country in a specified time, will be adopted to limit the quantity of some types of imports, subsides will be given to exporters so that they can produce more cheaply and be more competitive on foreign markets. Protectionist measures generally have quite short - term beneficial effects as they produce counter measures from trading partners that retaliate against this type of treatment.

Il Parlamento è l'organo costituzionale titolare della funzione legislativa.

La Costituzione italiana prevede un bicameralismo perfetto, ed infatti il Parlamento è composto da due Camere: la Camera dei Deputati ed il Senato della Repubblica.

Entrambe hanno la durata di cinque anni, sono elette a suffragio universale e diretto, sono dotate degli stessi poteri e svolgono identiche funzioni, ma non mancano elementi di differenziazione tra le due Camere.

Una prima differenza riguarda il numero dei componenti: 630 deputati, 315 senatori.

Il Parlamento Italiano

Il Senato si caratterizza per la presenza di due categorie, di membri non elettivi: i senatori a vita di nomina presidenziale e quelli di diritto, cioè coloro che hanno già rivestito la carica di Presidente della Repubblica. I Presidenti della Repubblica divengono senatori a vita di diritto alla fine del mandato senza necessità di ulteriore nomina.

I senatori a vita di nomina presidenziale, sono ,invece, scelti in numero non superiore a cinque, tra "i cittadini che abbiamo illustrato la Patria per altissimi meriti nel campo sociale, scientifico, artistico e letterario".

Le due Camere si differenziano anche per i diversi requisiti richiesti per l'elettorato attivo e quello passivo. Per l'elettorato attivo, possono eleggere i loro rappresentanti alla Camera dei Deputati tutti coloro che hanno compiuto la maggiore età (18 anni); al Senato, invece, sono elettori solo coloro che hanno compiuto i 25 anni.

Per l'elettorato passivo, possono essere eletti tutti coloro che hanno compiuto 25 anni, mentre per essere membri del Senato ne occorrono 40.

Le Camere, che solitamente esercitano i loro poteri separatamente, in alcuni casi sono chiamate a svolgere le proprie funzioni in seduta comune. Le ipotesi in cui ciò avviene sono, ad esempio :

l'elezione del Presidente della Repubblica; la messa in stato d'accusa del Presidente della Repubblica per alto tradimento o attentato alla Costituzione; l'elezione di un terzo dei giudici costituzionali.

Il Parlamento riunito in seduta comune è presieduto dal presidente della Camera.

Commissioni, giunte e gruppi parlamentari

La Camera dei deputati e il Senato si compongono di vari organi interni che svolgono le funzioni del Parlamento. Tra questi ricordiamo:

Commissioni parlamentari. Sono organi necessari di ciascuna Camera, costituiti da parlamentari in proporzione alla presenza delle forze politiche in Parlamento.

Possono essere:

speciali, se costituite occasionalmente da ciascuna Camera per risolvere questioni di pubblico interesse.

permanenti, se istituite permanentemente in senso a ciascuna Camera, il cui regolamento ne determina la competenza per materia.

Le Commissioni permanenti:

agiscono in sede referente, in quanto esaminano ogni disegno di legge presentato alle Camere, per farne relazione all'Assemblea che deve approvarlo;

agiscono in sede deliberante, invece, quando procedono direttamente all'approvazione dei disegni di legge.

Giunte parlamentari. Sono anch'esse formate dalle forze politiche in proporzione alla loro presenza in Parlamento. Hanno funzioni consultive ed extralegislative.

Gruppi parlamentari Sono associazioni create da deputati o senatori politicamente affini.

Tutti i membri del Parlamento devono dichiarare, entro due giorni dalla prima seduta successiva alla loro elezione, a quale Gruppo intendono iscriversi. Qualora non esercitino questa loro facoltà sono iscritti d'ufficio nel cosiddetto "gruppo misto".

I gruppi parlamentari, più di ogni altro organo, rappresentano i partiti politici all'interno del Parlamento.

Le prerogative delle Camere

Le Camere, per esercitare pienamente le loro funzioni, godono di particolari prerogative, cioè delle situazioni particolari di vantaggio.

Ciascuna Camera ha il potere di adottare il proprio regolamento (autonomia regolamentare) a maggioranza assoluta dei suoi componenti. Il regolamento disciplina l'organizzazione interna di ciascuna Camera e detta le regole per il suo funzionamento.

Ciascuna Camera delibera il proprio bilancio ed il proprio consuntivo (autonomia finanziaria). Le spese gravano su un fondo speciale, che è somministrato dal Ministero del Tesoro e gestito direttamente da ogni Camera.

Ciascuna Camera provvede poi all'amministrazione dei suoi uffici e all'assunzione dei propri dipendenti: autonomia amministrativa.

Vige poi l'immunità della sede, ovvero, è vietato, in base ad una norma consuetudinaria, l'accesso negli uffici delle Camere agli agenti della forza pubblica per svolgere le loro funzioni; è riconosciuta poi una particolare tutela penale, in quanto sono puniti come reati il tentativo di impedire alle Camere l'esercizio delle loro funzione e il vilipendio delle Camere.

Lo Status di parlamentare

Rapporto tra parlamentare e corpo elettorale. Ogni membro del Parlamento rappresenta la nazione ed esercita le sue funzioni senza vincolo di mandato.

Il principio della rappresentanza nazionale è sancito per svincolare i singoli deputati e senatori dai collegi elettorali locali che li hanno eletti. Tale principio esige una valutazione che tenga conto degli interessi complessivi di tutto il paese.

Il principio di mandato imperativo impedisce al parlamentare di accettare incarichi o istruzioni per lo svolgimento delle sue funzioni, e ne sancisce l'indipendenza dai gruppi politici. ("gruppi di pressione")

Prerogative dei parlamentari. Tali prerogative irrinunciabili non costituiscono privilegi personali, ma servono a tutelare la regolarità e l'indipendenza del mandato parlamentare.

art.68 "nessun membro del Parlamento può essere sottoposto a perquisizione personale o domiciliare, né può essere arrestato o privato della libertà personale o mantenuto in detenzione, salvo che in esecuzione di una sentenza irrevocabile di condotta, ovvero se sia colto nell'atto di commettere un delitto per il quale è previsto l'arresto obbligatorio in flagranza".

Con questa nuova formulazione dell'articolo, è consentito:

sottoporre ad indagini i parlamentari solo dopo l'autorizzazione della Camera di appartenenza;

arrestare il parlamentare, in presenza di una sentenza irrevocabile di condanna;

arrestare il parlamentare, nel caso in cui sia colto nell'atto di flagranza.

l'insindacabilità, ovvero i parlamentari non possono essere chiamati a rispondere delle opinioni espresse ed i dati nell'esercizio delle loro funzioni;

l'indennità, cioè i membri del Parlamento ricevono una indennità stabilita per legge.

Cessazione dall'ufficio di parlamentare. L'ufficio di parlamentare può cessare per le seguenti cause:

fine della legislatura (o scioglimento anticipato delle Camere);

dimissioni volontarie;

decadenza;

annullamento dell'elezione;

morte.

Il funzionamento del Parlamento e lo svolgimento dei lavori

L'arco di tempo entro il quale le Camere svolgono la loro attività è denominato legislatura; il periodo di durata effettiva del mandato parlamentare è di 5 anni per ciascuna Camera, salvo scioglimento anticipato o proroga in caso di guerra.

Si intende, invece, per sessione il periodo continuativo di lavoro delle Camere. Ciascuna sessione consiste di più sedute, ovvero le singole riunioni delle Camere. Le sedute sono pubbliche, anche se ciascuna Camere e il Parlamento in seduta comune possono decidere di riunirsi in seduta segreta.

Il compito di mantenere l'ordine durante le sedute spetta al Presidente dell'assemblea, coadiuvato dai questori.

La decisone di convocare una Camera spetta sempre al suo Presidente. Le Camere appena elette si riuniscono per la prima volta entro 20 giorni dalle elezioni (convocazione iniziale).

Le Camere si riuniscono,inoltre, di diritto il primo giorno non festivo di febbraio e di ottobre (convocazione di diritto).

Ciascuna Camera può essere convocata in via straordinaria per iniziativa del suo Presidente, o dal Presidente della Repubblica, o di un terzo dei suoi componenti. Quando si riunisce in via straordinaria una Camera è convocata di diritto anche l'altra.

Non si può discutere né decidere su materie che non siano preventivamente iscritte all'ordine del giorno.

Le deliberazioni di ciascuna Camera e del Parlamento in seduta comune non sono valide se non è presente la maggioranza dei componenti e se le deliberazioni non siano adottate a

maggioranza dei presenti.

Le votazioni delle sue assemblee siano di regola effettuate a scrutinio palese, tranne per i casi in cui sia espressamente previsto il voto a scrutinio segreto.

Il ricorso allo scrutinio segreto è sempre escluso per le votazioni riguardanti la legge finanziaria, le leggi di bilancio e le deliberazioni che abbiano conseguenze finanziarie.

L'ostruzionismo è un'attività posta in essere generalmente dai gruppi di minoranza, nel tentativo di impedire, intralciare o ritardare lo svolgimento dei lavori parlamentari.

Lo scioglimento delle camere

Le Camere possono essere sciolte, singolarmente o congiuntamente, dal Presidente della Repubblica, solo in tre ipotesi:

quando non appaiono più rappresentative delle forze politiche esistenti nel Paese;

quando sia impossibile formare una maggioranza politica stabile nel Parlamento;

quando si determini una insanabile frattura tra le due assemblee.

Le Camere, comunque, non possono mai essere sciolte durante il semestre bianco, cioè nei sei mesi che precedono la scadenza del mandato del presidente della Repubblica. Questo divieto ha lo scopo di evitare che il Capo dello Stato posso approfittare dello scioglimento delle camere per trovare una maggioranza favorevole alla sua rielezione.

Bisogna poi fare una distinzione tra prorogatio e proroga: la prorogatio consiste in una sopravvivenza temporanea della Camere per assicurarne il funzionamento durante l'intervallo che occorre all'elezione del nuovo Parlamento; la proroga è invece l'istituto, consentito solo in caso di guerra, con cui il Parlamento decide di rinviare le elezioni e di prorogar i suoi poteri.

La funzione legislativa

E' la funzione tipica e prevalente del Parlamento, ed è esercitata collettivamente dalla due Camere.

Il procedimento legislativo si articola in 4 fasi: quella dell'iniziativa, della deliberazione, del controllo e della comunicazione.

Iniziativa. Si esercita con la presentazione di un disegno di legge ad una delle due Camere (se presentato contemporaneamente ad entrambe, esse se lo comunicano e viene sospeso l'esame nella Camera a cui è arrivato dopo) da parte dei titolari del potere di iniziativa legislativa, che sono: il Governo, i parlamentari, il CNEL, il corpo elettorale con almeno 50.000 elettori ed i Consigli regionali.

L'iniziativa governativa è la più importante perché il Governo è l'organo che meglio può valutare la necessità di nuovi provvedimenti legislativi. Il Governo,poi, ha l'iniziativa di alcune leggi, quali quelle di approvazione del bilancio.

Ciascun membro del parlamento può, da solo o insieme ad altri parlamentari, presentare una proposta di legge alla Camera di appartenenza ( iniziativa parlamentare).

Ciascuno dei titolari di iniziativa legislativa ha anche il potere di ritirare il progetto, prima che questi sia stato approvato da almeno una Camera.

Al termine di ciascuna legislatura tutti i progetti di legge ancora pendenti presso le Camere decadono automaticamente. Essi, se risultano già approvati da almeno una Camera e vengono ripresentati entro i primi sei mesi della nuova legislatura, beneficiano di un procedimento accelerato.

Istruttoria. E' la fase in cui le commissioni legislative permanenti in sede referente esaminano i progetti di legge e riferiscono su di essi con una relazione all'assemblea.

In commissione il progetto viene esaminato, discusso e eventualmente modificato. Se vi sono progetti simili o riguardanti la stessa materia, si può scegliere il più valido o formulare un nuovo testo in cui confluiscono i vari progetti.

Approvazione. La fase costitutiva è quella che permette l'approvazione del progetto di legge da parte della Camera, e può avvenire secondo quattro diversi procedimenti:

quello ordinario, che è sempre obbligatorio per le leggi elencate nell'art. 72, 4° comma della Costituzione (materia costituzionale ed elettorale, approvazione di bilancio, ecc..). Questo procedimento è composto da: l'esame preparatorio da parte della commissione competente; la discussione in aula previa lettura delle relazioni preparate dalla commissione; la discussione e votazione dei singoli articoli e della legge nel suo complesso per la votazione finale, che deve avvenire a scrutinio palese.

quello abbreviato, adottato per disegni di legge dichiarati urgenti, in cui tutti i termini sono ridotti alla metà;

quello decentrato, con il quale tutte le fasi del procedimento ordinario vengono svolte dalle commissioni permanenti competenti per materia, che quindi agiscono in sede deliberante;

quello redigente, che è un procedimento intermedio tra quello ordinario e quello decentrato, in quanto alle commissioni è assegnato il compito di discutere e votare il disegno di legge articolo per articolo, e all'Assemblea la votazione finale.

E' necessaria, comunque, affinchè la legge si perfezioni, l'approvazione dello stesso testo in entrambe le Camere.

Se il progetto approvato da una Camera è approvato dall'altra con emendamenti, esso viene ripresentato alla prima Camera per l'approvazione degli emendamenti.

Integrazione dell'efficacia e promulgazione. La legge, una volta approvata dalle Camere, è perfetta ma non ancora efficace. Il Presidente della Repubblica deve procedere alla promulgazione entro 1 mese dall'approvazione. Egli deve operare un controllo di legittimità costituzionale formale e sostanziale: formale, cioè riguardante la correttezza della procedura adottata per la formazione della legge; sostanziale, invece, verificando che non vi sia contrasto con la Costituzione. Se il Capo dello Stato rileva un vizio, può rinviarlo alle Camere per un riesame.

Pubblicazione ed entrata in vigore. La pubblicazione è l'atto mediante il quale la legge viene portata a conoscenza dei suoi destinatari, e deve avvenire entro 30 giorni dalla promulgazione. La legge entra in vigore dopo un periodo di vacatio legis, che normalmente è di 15 giorni dalla sua pubblicazione.

Leggi di approvazione e di autorizzazione

Sono tradizionalmente definite leggi in senso formale, perché esse si limitano a dare efficacia ad altri atti già compiuti dagli organi competenti (leggi di approvazione) oppure a dare validità ad atti soggetti all' autorizzazione delle Camere (leggi di autorizzazione).

Esempi di leggi di autorizzazione è la ratifica dei trattati internazionali del Presidente della Repubblica, che deve essere autorizzata dal Parlamento per consentirgli un controllo sulla politica estera; mentre un esempio di legge di approvazione è quella per il bilancio.

i decreti legislativi e decreti legge

Esistono circostanze in cui il Parlamento delega l'esercizio della funzione legislativa al Governo. La delega può avvenire solo con legge e solo al Governo nel suo complesso: la legge delega deve definire l'oggetto, i settori e le materie ed il termine entro cui deve essere esercitata.

Questi atti prendono il nome di decreti legislativi; essi vengono deliberati dal Consiglio dei Ministri, emanati dal Presidente della Repubblica e infine pubblicati sulla Gazzetta Ufficiale.

Diversi sono invece i decreti-legge, emanati in casi straordinari di necessità e urgenza dal Governo, di propria iniziativa e sotto la propria responsabilità, esercitando quindi il potere legislativo sostituendosi alle Camere

Il Parlamento deve,inoltre, convertire in legge ordinaria i decreti-legge emanati dal Governo entro 60 giorni dalla pubblicazione, pena la decadenza.

La legge di conversione ha una duplice funzione:

sotto il profilo politico, serve a svincolare il Governo dalla responsabilità assuntasi;

sotto il profilo giuridico, opera una conferma sostitutiva del decreto legge.

La deliberazione del Parlamento, che sia positiva o negativa, ha effetti retroattivi, cioè sin dall'origine. Se la conversione è rifiutata, infatti, vengono meno i rapporti, i diritti e gli obblighi sorti in base al decreto legge non convertito.

Negli ultimi anni, però, si è diffusa la prassi di reiterare i decreti-legge decaduti, ovvero ripresentarli con variazioni trascurabili, eludendo quindi il carattere della provvisorietà che la Costituzione prevede per questi atti. Per questo motivo, nel 1996, la Corte Costituzionale ha sancito l'illegittimità della reiterazione dei decreti-legge.

il procedimento legislativo di revisione costituzionale

Essendo la Costituzione italiana una costituzione rigida, per essere modificata necessita di un procedimento speciale, detto di revisione costituzionale.

Il procedimento usato è detto procedura aggravata, ed è simile a quello ordinario, ma con delle peculiarità: per esempio,nella fase preparatoria non è ammessa l'iniziativa del CNEL, e nella fase costitutiva la discussione e l'approvazione della legge devono sempre tenersi in assemblea. Inoltre, per approvare leggi di revisione costituzionale ed altre leggi costituzionali occorrono due successive deliberazioni ad un intervallo non inferiore a 3 mesi. Nella votazione della seconda deliberazione è richiesta la maggioranza assoluta dei componenti la Camera e non è ammessa la discussione e la votazione articolo per articolo, ma solo della legge nella sua complessità.

Per la fase di integrazione dell'efficacia, se la legge è stata approvata da entrambe le Camere con una maggioranza superiore ai due terzi dei componenti, essa viene promulgata e pubblicata e diventa legge a tutti gli effetti; se invece la legge è stata approvata anche solo da una Camera con una maggioranza assoluta, allora la legge ha una pubblicazione anomala (perché precede la promulgazione) al solo scopo di dare conoscenza del contenuto, ed entro 3 mesi da tale pubblicazione 1/5 dei componenti di una Camera, 500.000 elettori o 5 Consigli regionali possono chiedere un referendum popolare. Se entro i tre mesi non perviene tale richiesta, la legge viene promulgata e ripubblicata, entrando cosi in vigore.

Il Parlamento svolge altre funzioni oltre a quella legislativa. Tra queste ricordiamo la funzione di indirizzo e controllo politico, che è quella attraverso la quale si esercita un controllo sull'attività del Governo. Esempi di detta funzione sono le leggi di approvazione ed autorizzazione e le attività ispettive, che sono:

l'interrogazione, che consiste nella domanda rivolta per iscritto da un parlamentare al Governo o ad un ministro sulla conoscenza di una determinata situazione;

l'interpellanza, che consiste nella domanda rivolta per iscritto da un parlamentare al Governo o ad un ministro sulla sua condotta su una determinata questione;

l'inchiesta parlamentare, ovvero ogni indagine disposta dalle Camere per acquisire elementi necessari per la conoscenza di una materia di interesse pubblico.

Dette attività ispettive a volta richiedono lo svolgimento di attività conoscitive, come le indagini conoscitive, che sono dirette a acquisire notizie e informazioni utili, anche chiamando ad intervenire qualsiasi persona in gradi di fornire elementi utili all'indagine.

Le udienze legislative, invece, sono svolte durante un procedimento legislativo per ricavare notizie utili all'esame del progetto di legge.

La mozione, poi, è il principale atto di direzione politica, e consiste nella richiesta fatta dai parlamentari alla propria Camera, di procedere alla discussione e alla votazione di un determinato oggetto su cui una precedente interpellanza avesse lasciati insoddisfatti.

Tra le funzioni elettorali del Parlamento abbiamo: l'elezione del Presidente della Repubblica, di 5 giudici della Corte Costituzionale, di 10 componenti del Consiglio superiore della magistratura e la scelta dei cittadini fra cui vanno sorteggiati i giudici aggregati della Corte Costituzionale.

Il Parlamento, inoltre, svolge anche funzioni giurisdizionali, ponendo in stato d'accusa il Presidente della Repubblica per alto tradimento o attentato alla Costituzione.

SCIENZE DELLE FINANZE

Servizi pubblici e bilancio dello Stato.

Il bisogno è una sensazione di desiderio che spinge l'individuo ad appagarla (o a eliminarla).

Ognuno, ad esempio prova (sente) il bisogno di mangiare, di bere ,e così via. Esistono bisogni individuali e bisogni collettivi. I bisogni individuali sono quelli che 1' individuo sente come singolo; i bisogni collettivi sono quelli che l'individuo sente in quanto membro della collettività. Ad esempio i bisogni di mangiare e bere sono bisogni individuali invece i bisogni di ordine pubblico , di difesa ecc. ,sono bisogni collettivi . Alla soddisfazione dei bisogni individuali l'individuo normalmente provvede egli stesso , acquistando beni e servizi (ad esempio generi alimentari, vestiario ecc.) da privati. Invece alla soddisfazione dei bisogni collettivi normalmente provvede lo stato o un altro ente pubblico. Pertanto i bisogni individuali sono chiamati anche bisogni privati e i bisogni collettivi sono chiamati bisogni pubblici. I bisogni pubblici vengono soddisfatti mediante servizi pubblici. I servizi pubblici sono le prestazioni che lo Stato e gli enti pubblici forniscono ai cittadini ad esempio l'amministrazione della giustizia, 1 istruzione impartita nelle scuole pubbliche ecc.. I servizi pubblici si distinguono in generali e speciali. I servizi pubblici generali sono quelli che lo Stato e gli altri enti pubblici forniscono all'intera collettività (ad esempio l'ordine pubblico, la difesa ecc). I servizi pubblici speciali sono invece quelli che lo Stato e gli enti pubblici forniscono a singoli individui che ne fanno richiesta ad esempio il servizio postale il servizio di trasporto ferroviario , ecc.. Lo Stato per poter erogare i servizi pubblici deve sostenere delle spese ad esempio per garantire l'ordine pubblico deve pagare gli stipendi ai poliziotti, costruire caserme e così via. Le spese che lo Stato sostiene per fornire ai cittadini i servizi pubblici prendono il nome di spese pubbliche . Per effettuare queste spese , lo Stato deve procurarsi il denaro, deve cioè avere delle entrate. Lo Stato normalmente si procura il denaro attraverso tre vie:

facendo pagare i tributi ai cittadini;

emettendo titoli del debito pubblico ( ad esempio i BOT);

stampando moneta.

L'attività che lo Stato e gli altri enti pubblici svolgono per procurarsi i mezzi nécessari per effettuare le spese pubbliche prende il nome di attività finanziaria pubblica. L'attività finanziaria pubblica quindi è caratterizzata da due momenti: quello dell' entrate e quello dell'uscita. La scienza delle finanze è la disciplina che studia i principi generali che regolano l'attività finanziaria pubblica. Come abbiamo visto, l'attività finanziaria dello Stato è ostituita da due momenti : quello dell'entrata e quello dell'uscita. E' evidente la necessità di contabilizzare ,cioè di registrare in un documento le entrate e le uscite dello Stato. Tale documento prende il nome di bilancio.

Più precisamente il bilancio dello Stato è un documento giuridico contabile che non contiene 1 indicazione delle entrate e delle uscite dello Stato relative ad un determinato periodo di tempo (che normalmente è l'anno) . Nella maggior parte dei paesi il bilancio viene elaborato dal Governo e viene sottoposto all'approvazione del Parlamento.

Dal bilancio si desumono i soggetti dai quali lo Stato preleva le imposte e gli scopi per i quali lo Stato eroga le spese. Dal bilancio si desume per esempio se lo Stato spende di più per la difesa nazionale o più per l'istruzione Pertanto il bilancio riflette gli indirizzi economici dello Stato. Le entrate e le uscite dello Stato vanno riferite ad un certo periodo di tempo

e quindi sono introdotti i concetti di anno finanziario ed esercizio finanziario. L' anno finanziario è il periodo di tempo al quale si riferiscono le entrate e le uscite registrate dal bilancio. In quasi tutti i paesi 1' anno finanziario è di 12 mesi, ma non in tutti coincide con 1' anno solare. In Italia fino al 1964 1' anno finanziario iniziava il 1~ Luglio e terminava il 30 Giugno ( dell'anno solare successivo ). Da 1965 l'anno finanziario coincide con l'anno solare cioè inizia il l0gennaio e termina il 31 Dicembre.

L'esercizio finanziario è l'insieme delle operazioni amministrative (entrate e spese) che si riferiscono alla gestione di un anno finanziario. IL bilancio può essere di previsione ~reventivo) e consuntivo. Il bilancio preventivo ( redatto all'inizio dell'anno ) contiene le entrate che si prevede saranno realizzate nell'anno e le spese che si prevede saranno compiute nell'anno stesso .11 bilancio consuntivo (redatto dopo che l'anno è finito) registra le entrate che si sono effettivamente realizzate e le spese che sono state materialmente erogate. il bilancio preventivo può essere di competenza o di cassa, per afferrare il significato di questa distinzione occorre tenere presente che dal momento in cui nasce il diritto per lo Stato di riscuotere un entrata (momento dell' accertamento di un' entrata ) al momento in cui effettivamente riscuote può passare un periodo abbastanza lungo.

Ad esempio lo Stato (1' ufficio delle imposte) accerta nel Settembre 1999 che il signor Rossi deve pagare 200 milioni di Imposta. L' ufficio delle imposte notifica questo debito al signor Rossi che lo pagherà entro un certo termine. Può accadere che i tempi della procedura siano tali che il signor Rossi pagherà i 200 milioni nel Febbraio 2000 Allo stesso modo ,dal momento m cui per lo Stato sorge 1' obbligo di pagare una spesa (momento dell' impiego di una spesa) al momento in cui lo Stato effettivamente la paga può passare un tempo abbastanza lungo. Ad esempio il Governo delibera di spendere £. 2 miliardi per la costruzione di una centrale elettrica nel 1999 ma comincia a pagare questa somma solo nel 2000 perché occorre del tempo prima che la esecuzione dell' opera venga affidata ad una impresa e questa inizi i lavori. Il bilancio preventivo di competenza comprende tutte le entrate che lo Stato ha diritto di riscuotere nell' almo finanziario (anche se si prevede che molte di (esse verranno riscosse negli anni successivi ) e tutte le spese che lo Stato deve erogare nell' anno finanziario (anche se si prevede che molte di esse verranno erogate m concreto negli anni successivi). Il bilancio preventivo di cassa comprende invece tutte le entrate che si prevede verranno effettivamente riscosse e tutte le spese che si prevede verranno effettivamente erogate nell'anno finanziario. Nell'esempio precedente se il bilancio preventivo del 1999 è redatto in termini di competenza, nelle entrate figureranno i 200 milioni che il signor Rossi deve al fisco e nelle spese i 2 miliardi per la costruzione della centrale elettrica. Invece , se il bilancio preventivo del 1999 è redatto in termini di cassa tali somme non vi verranno registrate, ma verranno registrate nel bilancio preventivo dell'anno in cui si prevede che le entrate saranno effettivamente riscosse e le spese effettivamente erogate . Le entrate iscritte nel bilancio di competenza di un anno, ma non riscosse nello stesso anno costituiscono i residui attivi mentre le spese iscritte nel bilancio di competenza di un anno ma non pagate nello stesso anno, costituiscono i residui passivi.

Il bilancio dello Stato in tutti i paesi viene redatto secondo alcune regole che costituiscono i principi o i residui del bilancio. Tali principi sono i seguenti:

a) Universalità. Il bilancio deve contenere tutte le entrate e le uscite dello Stato in modo che nessuna entrata o uscita sia sottratta al controllo del Parlamento. La legge però prevede delle eccezioni , ammettendo in alcuni casi specificati la gestione di fondi al di fliori del bilancio (gestioni extra -bilancio).

b) Integrità. Le entrate e le spese devono essere iscritte ciascuna per intero senza alcuna detrazione e senza operare alcuna compensazione tra spese ed entrate prima che esse vengono iscritte nel bilancio.

c) Unità. Il bilancio è unitario, nel senso che le entrate devono affiufre tutte ad un unico fondo, e da questo fondo devono uscire tutte le spese : sono vietati cioè i cosiddetti "tributi di scopo".

d) Specializzazione Le singole voci di entrata e di spesa devono essere specificate e tenute distinte con la massima precisione in modo che il Governo e la Pubblica amministrazione abbiano scarsissima discrezionalità ed eseguano esattamente ciò che è stato approvato

dal Parlamento. Questo principio viene attuato mediante la divisione del bilancio in capitolo. Il divieto degli storni consiste nel fatto che i ministri non possono stornare cioè spostare le somme da un capitolo all'altro : non possono insomma essere una carta moneta. Il bilancio può essere in pareggio, in avanzo (surplus) o in disavanzo (deficit) .Il bilancio è in pareggio quando le entrate ordinarie sono uguali alle uscite è in avanzo quando le entrate ordinarie sono maggiori delle uscite, è in disavanzo quando le uscite sono maggiori delle entrate ordinarie come abbiamo detto, lo Stato può coprire il disavanzo mediante 1 indebitamento pubblico o mediante l'emissione di carta moneta Negli ultimi anni in Italia e negli altri paesi industrializzati il disavanzo del bilancio dello Stato è sempre più notevole.

MATEMATICA. -

Statistica descrittiva

INTRODUZIONE. - Statistica Ramo della matematica che studia i metodi per raccogliere, organizzare e analizzare un insieme di dati numerici, la cui variazione è influenzata da cause diverse, con lo scopo sia di descrivere le caratteristiche del fenomeno a cui i dati si riferiscono, sia di dedurre, ove possibile, le leggi generali che lo regolano.

La statistica si suddivide in statistica descrittiva o deduttiva e in statistica induttiva o inferenza statistica: nel primo caso si studiano solo i metodi per descrivere e analizzare le caratteristiche di un evento o di un gruppo di oggetti o individui, senza dedurre (inferire) conclusioni generali, valide per un gruppo più ampio; nel secondo, invece, si studiano le condizioni per cui le conclusioni dedotte dall'analisi statistica di un campione sono valide in casi più generali.

PROPRIETA' FONDAMENTALI. - Il metodo statistico ha lo scopo di descrivere e interpretare i cosiddetti"fenomeni collettivi"; infatti nelle indagini statistiche si esaminano fenomeni, ad es. demografici, sociali, etc., che riguardano appunto delle"collettività", o comunemente,"popolazioni".

In statistica, il termine"popolazione"designa un insieme di elementi che presentano tutti delle caratteristiche comuni, elementi che vengono chiamati"individui"o"unità statistiche".

Facciamo alcuni esempi di popolazioni statistiche:

I cittadini che hanno il diritto al voto nelle lezioni per il Parlamento.

Gli abitanti della Francia.

Le autovetture in circolazione attualmente il Italia.

Le aziende tessili in Liguria.

E' facile capire che una"popolazione statistica"si può classificare in vari modi, in relazione alle diverse quantità, o"caratteri"o"argomenti", o"attributi", dei singoli elementi.

Per esempio: Le autovetture circolanti in Italia possono essere classificate secondo la cilindrata, la casa costruttrice, l'anno di fabbricazione, la città di immatricolazione.

UNO DEGLI SCOPI DELLA STATISTICA E' LO STUDIO DI COME SI DISTRIBUISCE UNA DATA"POPOLAZIONE", IN RELAZIONE A UNO O PIU'"CARATTERI".

I caratteri che formano l'oggetto di una rilevazione statistica, possono essere:

a) Qualitativi, espressi in forma verbale, sovente rappresentata da aggettivi.

Esempi: il colore; la nazionalità; lo stato civile; l'affidabilità; l'attitudine ai lavori manuali; l'attitudine agli studi.

Questi caratteri possono differire per diverse manifestazioni, dette"modalità"del carattere.

Per esempio:

Il carattere"colore degli occhi"ha le modalità: celesti, grigi, neri.

Il carattere"stato civile"ha le modalità: celibe, nubile, coniugato.

b) Quantitativi, espressi da numeri.

Esempi: la statura, il peso, il numero di stanze di un appartamento .

Le modalità di un carattere quantitativo saranno, allora, espresse da numeri, che si chiamano anche"i valori"di quel carattere.

La media è un valore che è atto ad esprimere sinteticamente la distribuzione di intensità di un fenomeno collettivo, prescindendo dai singoli dati individuali.

Esistono vari tipi di"valori medi"il cui uso dipende dal particolare tipo di dati statistici in esame e dallo scopo che si vuole raggiungere.

L a m e d i a a r i t m e t i c a

La media aritmetica è quel valore che si può attribuire a ogni termine della distribuzione senza alterarne la somma. Dipende dal valore di tutte le osservazioni ed è fortemente influenzata dalla presenza di valori estremi.

DEFINIZIONE - Dati n numeri x1, x2, . xn, la loro media aritmetica è pari al rapporto tra la loro somma e il numero di oggetti sommati.

In simboli scriviamo:

ESEMPIO

Si vuole determinare la media dei voti riportati da una classe di 25 alunni in seguito ad un compito di matematica.

|

Voti |

|

|

|

|

|

|

|

Totale |

|

Frequenza |

|

|

|

|

|

|

|

|

Per calcolare la media aritmetica dei voti assegnati poniamo al numeratore la somma dei prodotti di ogni voto per il numero degli studenti che lo hanno meritato e, al denominatore, il numero totale degli studenti su cui sono ripartiti i voti.

Otteniamo:

Da cui otteniamo che la media aritmetica dei voti assegnati è 5,64.

OSSERVAZIONE: in questo caso, poiché si calcola la media aritmetica di valori di una variabile statistica che hanno frequenza diversa da 1, si parla di media aritmetica ponderata e la si chiama ancora media campionaria.

La media geometrica (calcolabile solo se tutti i termini sono positivi e nessuno è nullo) è quel valore che si può attribuire a ogni termine della distribuzione senza alterarne il prodotto.

DEFINIZIONE - si chiama media geometrica degli n numeri positivi x1, x2 ., xn il numero positivo.

xg = (x1 x2 . xn) 1 / n = x1 x2 . xn

La media armonica è quel valore che si può attribuire a tutti i termini senza alterare la somma dei loro reciproci.

DEFINIZIONE - si chiama media armonica degli n numeri positivi x1, x2 . xn, il numero positivo

![]() n

n

Xa = (1 / x1) + (1 / x2) + . + (1 / xn)

DEFINIZIONE - lo scarto della media è la differenza tra ciascuno dei valori della variabile e la loro media.

Se indichiamo con M la media dei valori di una qualunque variabile statistica e con S1 lo scarto del valore x1 della variabile da noi posseduta, si può calcolare ciascuno scarto con la formula:

S1 = x1- M, S2 = x2- M . Sn = xn- M

ESEMPIO:

Se in una variabile statistica x1 risulta essere 3 e M = 5,64, allora lo scarto della media sarà:

S1 = 3- 5,64 = 2,64

DEFINIZIONE - la varianza di una variabile statistica consiste nella media dei quadrati degli scarti.

Se una variabile statistica X assume n valori xi, che hanno media M(x) e scarti si = xi - M(x) la varianza, indicata simbolicamente con VAR(x) o s , è espressa da:

xi - M(x)) 2 + (x2 - M(x)) 2 + . + (xn- M(x)) 2

VAR (X) =

n

![]()

Per rispondere a tale esigenza si introduce lo scarto quadratico medio.

DEFINIZIONE - lo scarto quadratico medio o deviazione standard di una variabile statistica è la radice quadrata della varianza.

![]()

![]()

(xi - M(x)) 2 + . + (xn- M(x)) 2

s

n

![]()

![]()

Nel calcolo della media, tale valore può risultare molto condizionato da termini estremi.

Si definisce allora un nuovo indice statistico di posizione, la mediana.

DEFINIZIONE - si chiama mediana degli n numeri x1, x2, . xn ogni numero xm tale che il numero degli x1, x2, . xn minori o uguali a xm sia uguale al numero degli x1, x2, . xn maggiori o uguali a xm. In altri termini, rappresentati gli x1, x2, . xn come punti di una retta, xm è un punto"centrale"rispetto agli x1, x2, . xn; ne cadono tanti alla sua sinistra quanti alla sua destra.

Dunque, in un insieme di numeri ordinato la mediana è:

- l'elemento centrale se i valori sono in numero dispari;

- la media aritmetica dei due termini centrali se i dati sono in numero pari.

ESEMPIO - si vuole calcolare la mediana di alcune temperature massime registrate nel giugno 1998 a Milano. I valori sono: 29, 24, 22, 25, 24, 21, 23, 26, 28, 30.

Il calcolo della mediana richiede innanzitutto l'ordinamento delle temperature.

Otteniamo così:

Poiché i dati sono in numero pari, bisogna calcolare la media aritmetica dei due elementi centrali: 24, 25.

Così avremo:

M = (24 + 25) / 2 = 24,5 °C

L a m o d a

DEFINIZIONE - Data una distribuzione di frequenze di un carattere quantitativo, si chiama"moda"ogni valore del"carattere"al quale corrisponde la"massima"frequenza.

ESEMPIO - Riferendoci all'esercizio precedente, si vuole calcolare la moda.

Si osserva che un solo valore della temperatura massima si è presentato più di un giorno, quindi la moda è: 24 °C.

GEOGRAFIA. - MERCATO UNICO E UNIONE EUROPEA.

1° gennaio 1993: si realizza il Mercato Unico

Si è celebrato nel 1° Gennaio 1993 un avvenimento fondamentale nella storia della Comunità europea: il passaggio dal Mercato comune al Mercato unico.

Con l'Atto unico del 1987 i dodici Paesi che costituivano la Comunità economica europea si erano impegnati a realizzare, entro il 31 dicembre 1992, uno spazio senza frontiere interne nel quale fosse assicurata la libera circolazione delle persone, delle merci, dei servizi e dei capitali.

In ogni caso, se al 1° Gennaio '93 non è ancora entrato in vigore tutto ciò che era stato previsto dall'Atto unico del 1987, sono state tuttavia poste le condizioni per il superamento degli ostacoli burocratici e tecnici che hanno ritardato la realizzazione degli impegni presi in quell'occasione.

Il successivo trattato di Maastricht ( 7 febbraio 1992), infatti, rafforzando la Comunità Europea delineata dal trattato di Roma e dall'Atto unico europeo, ha istituito l'Unione Europea, della quale il Mercato unico costituisce la base necessaria.

UNIONE EUROPEA

Vera e propria unione economica oltre che unione doganale e mercato comune, sorse con il compito di "promuovere", mediante l'instaurazione di un mercato comune e il graduale ravvicinamento delle politiche economiche degli Stati membri, uno sviluppo armonioso delle attività economiche nell'insieme della comunità, un'espansione continua ed equilibrata, una stabilità accresciuta, un miglioramento sempre più rapido del tenore di vita e più strette relazioni tra gli Stati che a essa "partecipano". In base al suo trattato istituitivo dovevano essere aboliti i dazi doganali e le restrizioni quantitative agli scambi, istituita una tariffa doganale comune e permessa la libera circolazione dei lavoratori, dei capitali e dei servizi. Inoltre doveva essere adottato un regime che garantisse la libera concorrenza e dovevano essere praticate politiche comuni in campo commerciale.

L'Unione Europea (U.E.) è una comunità sancita nel Trattato di Maastricht, firmato il 7 febbraio 1992 ed entrato in vigore il 1° novembre 1993 dopo la ratificazione dei 12 Stati membri della Comunità Europea, ai quali nel 1994 si sono aggiunte Austria, Finlandia e Svezia.

Con il raggiungimento dell'obiettivo del mercato interno, i "12" hanno dato impulso verso una nuova dimensione della Comunità.

La Comunità Economica Europea (C.E.E.) vede estese le sue competenze in particolare relativamente:

all'unione economica e monetaria, la quale ha come obiettivo la creazione di una moneta unica.

in materia di politica estera e sicurezza comune.

alla cooperazione fra le forze di polizia e gli organi di giustizia retti da procedure di coordinazione fra i governi degli Stati membri.

I settori oggetto di nuove disposizioni sono: i fondi di sviluppo strutturale, la ricerca, l'ambiente e le relazioni estere.

Al primo settore sono ridefinite le forme dei tre fondi strutturali già esistenti, FSE (Fondo sociale), FEDER (Fondo di sviluppo economico regionale) e FEOGA (Fondo d'orientamento e di garanzia agricola).

Nel campo della ricerca e dello sviluppo, il trattato dell'Unione Europea configura nuovi programmi pluriennali.

La politica dell'ambiente si arricchisce del nuovo principio di "precauzione" e del principio "chi inquina paga".

Per quanto riguarda le relazioni estere della Comunità, questa si sostituerà più spesso che nel passato agli Stati membri per condurre le negoziazioni e gli accordi commerciali internazionali a carattere economico.

Il trattato dell'Unione Europea apre alla Comunità dieci nuovi campi d'azione, alcuni già presenti allo stato embrionale nell'Atto unico europeo. Si tratta della cittadinanza europea, dell'educazione, della formazione professionale, della cultura, della salute pubblica, della protezione dei consumatori, delle reti transeuropee, dell'industria, della politica sociale e della politica economica e monetaria.

Nel maggio 1998, a Bruxelles, si è deciso quali dovessero essere gli undici Paesi fondatori dell'Unione Economica e Monetaria secondo i parametri stabiliti dal Trattato di Maastricht. Tra loro è stata annoverata anche l'Italia che, per raggiungere l'obiettivo, aveva dato l'avvio, nei mesi precedenti, a una rigorosa manovra di riduzione del deficit pubblico. Contemporaneamente si sono stabiliti gli statuti della Banca Centrale Europea.

L'Unione Economica e Monetaria (U.E.M.), istituita nel 1998, è l'unione dei Paesi che hanno aderito all'euro, la moneta unica europea entrata in vigore il 1° gennaio 1999 per quanto riguarda le operazioni non in contanti. Verrà introdotta gradualmente nella contabilità delle banche e delle aziende e circolerà liberamente dal 1°gennaio 2002, fino a sostituire le valute nazionali nel termine di due mesi. In base al rispetto dei criteri di convergenza, sanciti dal trattato di Maastricht, ne fanno parte 11 Stati: Austria, Belgio, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Portogallo e Spagna, Paesi per i quali sono stati irrevocabilmente fissati i tassi di cambio delle rispettive valute nei confronti dell'euro. Ne restano esclusi Grecia e Svezia, non ancora in regola, Regno Unito e Danimarca, per propria scelta.

Due i capisaldi dell'U.E.M.:

il coordinamento delle politiche economiche

il Sistema Europeo delle Banche Centrali Nazionali

L'obiettivo prioritario della Banca Centrale Europea (B.C.E.) è la stabilità dei prezzi dell'area dell'euro nel suo complesso. Deve inoltre, in collaborazione con le singole Banche Centrali Nazionali che hanno compiti di supervisione diretta sui sistemi nazionali dei pagamenti, promuovere l'efficienza e la sicurezza dei pagamenti all'interno dell'area dell'euro.

Il trattato di Maastricht sancisce la completa indipendenza del Sistema delle Banche Centrali Europee nei confronti delle interferenze politiche.

Gli undici Stati aderenti hanno realizzato percorsi di avvicinamento all'unificazione monetaria molto diversi, soprattutto in considerazione del fatto che le condizioni macroeconomiche di partenza si presentavano fortemente differenziate in termini di inflazione, finanza pubblica, tasso di cambio e tassi di interesse dei singoli Paesi.

L'area dell'euro svolgerà indubbiamente un ruolo sempre più importante nel caratterizzare le condizioni macroeconomiche globali. Benchè sia un'area tradizionalmente aperta nei confronti dei suoi partner commerciali, gli sviluppi nelle economie interne degli Stati dell'Eurosistema saranno di gran lunga più importanti dei fattori esterni nella determinazione della solidità della moneta europea. Aperte rimangono sfide essenziali per la creazione di una moneta forte: il superamento dell'elevato livello di disoccupazione che si registra in tutti i Paesi aderenti e la correzione dei forti squilibri fiscali ancora presenti in Europa.

L'obiettivo è la ricerca della massima armonizzazione delle politiche fiscali e di finanza pubblica e della promozione di riforme strutturali volte ad aumentare la flessibilità del mercato del lavoro e il livello di concorrenza nei mercati dei prodotti. Tale linea contribuirà a incrementare la competitività e la redditività nel settore delle imprese, promuovendo gli investimenti, sostenendo e incoraggiando quella crescita dell'occupazione che nel 1999, seppur gradualmente, ha ripreso a manifestarsi.

Nel marzo del 2003 il parlamento europeo ha deciso di allargare l'unione con altri dieci paesi. Questa volta sono entrati anche paesi dell'Est Europa: Cipro, Malta, repubblica ceca, Ungheria, Polonia, Slovenia, Slovachia, Estonia, Lettonia e Lituania. L'allargamento a Est dell'Europa è una delle principali sfide che l'Europa dovrà affrontare nei prossimi anni.

|

Privacy |

Articolo informazione

Commentare questo articolo:Non sei registratoDevi essere registrato per commentare ISCRIVITI |

Copiare il codice nella pagina web del tuo sito. |

Copyright InfTub.com 2025