|

|

| |

SISTEMA INFORMATIVO DIREZIONALE

Nell'ambito del sistema informativo aziendale si colloca il sistema inf. Direzionale. Esso ha il compito di soddisfare le esigenze conoscitive interne connesse hai processi decisionali.

Il sist inf direz è l insieme dei processi, delle tecniche e degli strumenti con cui si raccolgono, rappresentano, analizzano i dati e si interpretano le info derivanti dalla loro elaborazione, al fine di supportare le decisioni degli org 626d37g ani direzionali

Il sist inf direz da luogo alla contabilità direzionale ( budget, cotabilità generale, cont gestionale).

La contabilità gestionale è quella parte del sistema informativo contabile che consente di attuare il controllo della gestione nell'aspetto economico, attraverso la misurazione, rilevazione, destinazione l'analisi dei costi e dei ricavi

In altre parole si occupa delle varie fasi in cui si attua il processo produttivo all interno dell impresa

L'oggetto di misurazione è l entità in cui si vuole conoscere il costo e, dove possibile il ricavo e il risultato economico

L'oggetto puo essere il singolo prodotto, una linea, il processo produttivo o una singola fase di esso oppure i canali distributivi,il sistema clienti, le aree geografiche ecc.

Costi effettivi: in riferimento a una specifica produzione gia effettuata (consuntivi) o da effettuare (previsti)

Costi standard: in base all ipotetica produzione - i costi ke sosterrebe se operasse nelle condizioni ipotizzate

Costi specifici: costi dei fattori e delle attività impiegati x ottenere quel prodotto

Costi comuni: i fattori e le attività impiegati x svolgere piu produz ; si riferiscono a piu oggetti

Costi generali: sono sostenuti per l impresa nel suo complesso, riguardano l attività prod, comm.

Costi diretti: costi specifici riferiti a un dato oggetto

Costi indiretti: suddivisi tra vari oggetti di calcolo in base a criteri soggettivi

Costi cessanti: che nn vengono piu sostenuti

Costi emergenti: nuovi ke l impresa deve sostenere in base ad una decisione presa

Costi differenziali:incremento o decremento di costo ke l impresa subisce o ottiene in seguito alla decisione presa

Costi evitabili: risultano eliminati qnd si cessa di produrre determinati beni

Costi inevitabili: nn sono soppressi anke se viene eliminata una det produzione

Costi reali: rig i fatt prod ottenuti dall imp pagando un corrispettivo

Costi figurativi: relativi a fattori a disposizione senza obbligo di remunerazione

Complessità: presenza di un alto num di var interdipendenti

Costi di compl: da sostenere in seguito alla differenziazione dei prodotti

Qualità:l idoneità a soddisfare le aspettative dei clienti (c. di prevenzione - di ispezione - di non conformità - x perdite di opportunità)

Costi variabili: al variare della quantità prodotta. Si ottengono solo se si produce e incidono in maniera costante

Costi fissi: non variano al variare del volume di produzione. Si sostengono anche in assenza di prod xke sono costi di struttura sostenuti per mantenere in vita l impresa e x poter disporre di una certa capacità produttiva

Al crescere della prod i CF vengono spalmati su una maggiore quantità di prodotti, incrementando i volumi si realizza l economia di scala

Per eliminare le scorte ke sono di difficile smercio si pou adottare la logica del just in time in base alla quale è la domanda a guidare la produzione. Cio esige perfetta sincronia tra le diverse funzioni az

Per quanto riguarda i costi del personale è possibile distinguere in:

manodopera diretta - costi x dipendenti direttamente impiegati nell attivita prod e x i quali è possibile calcolare il num delle ore

manodopera indiretta - x dipendenti impegnati nell attività di supporto, controllo, direzione, supervisione

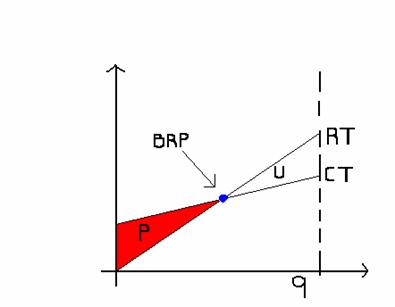

DIAGRAMMA DI REDDITIVITA' E BREAK EVEN ANALYSIS

Quando è possibile distinguere tra c fissi e c variabili l impresa può ottenere valide info ricorrendo alla b.r.a che poggia sulla rappresentazione grafica delle funzione di costo e ricavo

Il diagramma di redd mette in evidenza le relazioni tra costi variabili, fissi, ricavi e volumi di prod e consente di determinare qual è il grado di sfruttamento della prod o a quale ammontare o volume di vendita l impresa realizza equilibrio economico

Il punto di equilibrio

(break even point) corrisponde al punto di intersezione della retta dei costi

totali (CF+CV) con quella dei ricavi; a sinistra l impresa ha una perdita, a

destra un utile. Nel punto i costi e i ricavi sono uguali e il risultato eco è

pari a 0 (pareggio).

Il punto di equilibrio

(break even point) corrisponde al punto di intersezione della retta dei costi

totali (CF+CV) con quella dei ricavi; a sinistra l impresa ha una perdita, a

destra un utile. Nel punto i costi e i ricavi sono uguali e il risultato eco è

pari a 0 (pareggio).

Margine di contribuzione:quanto un prodotto contribuisce alla copertura dei costi fissi

La b.r.a (analisi costi- volumi- risultati) consente di stabilire come si modifica il risultato aziendale se varia l importo dei costi var unitari, la quantità prodotta e venduta, il prezzo di vendita, la struttura organizzativa (CF). con essa si è in grado di determinare quale ammontare dei ricavi o della quantità venduta deve essere raggiunto xke l impresa ottenga il risultato economico prefissato.

Xò:

A seconda del metodo con cui si calcola un costo la contabilità gestionale si può tenere

La differenza tra ricavi e costi diretti determina il margine di contribuzione. Ce ne sono 2:

Questo calcolo costituisce la base su cui fondare le decisioni quando si deve scegliere quale produzione conviene incrementare

Quando da un unico processo produttivo si ottengono contemporan più produzione si chiama lavorazione congiunta

I costi congiunti sono costi comuni ai più prodotti ottenuti e non è possibile produrre certi prodotti senza produrne altri. Per determinare il costo di ogni prodotto si calcola il costo industriale del processo e lo si suddivide soggettivamente fra i prodotti

L'ATTIVITA' BANCARIA

La b. è un impresa ke opera nel settore del credito e dei regolamenti monetari, esercitando attività di intermediazione e finanziarie che se affiancano alla prestazione di numerosi servizi

Svolge:

La banca d'italia è un istituto di diritto pubblico e il suo capitale è diviso in quote di partecipazione ed opera col principio della trasparenza.gli organi sono l'assenblea generale dei partecipanti, il consiglio superiore (amministrazione) il governatore e il direttorio (govenatore + dirett generale + 2 vicedirettori). Gestisce la tesoreria dello stato, esercizio delle compensazioni nazionali, fa servizi x conto dell ufficio cambi, cambio ritiro banconote, ricerche e analisi econ e giurid, vigilanza sulla stabilità, controllo delle norme (trasparenza e correttezza).

La tendenza delle banche è di frazionare i rischi connessi all esercizio del credito; pertanto ogni banca cerca di ampliare e diversificare la clientela, mira ad operare con clienti ke operano in diversi settori economici e di disporre di sportelli situati in diverse località con situazioni economiche e produttive differenti

Le banche si dividono poi a seconda del tipo di attività ke si intende svolgere (diretta-indiretta)

HOLDING![]()

Strategie![]()

Banca banca banca

|

Privacy |

Articolo informazione

Commentare questo articolo:Non sei registratoDevi essere registrato per commentare ISCRIVITI |

Copiare il codice nella pagina web del tuo sito. |

Copyright InfTub.com 2024