|

|

| |

SCHEMA RIASSUNTIVO X ESAME EC AZIENDALE DEL 20/12/2006

CAP 1: LE PERSONE, L'ATTIVITA' ECONOMICA, L'ECONOMIA AZIENDALE

Le persone perseguono molteplici fini; ciò suscita bisogni e per soddisfarli essi svolgono l'attività economica; quest'ultima è svolta dalle persone e per le persone.

I bisogni posson essere naturali e sociali e si distinguono in essenziali (1°ari) e voluttuari (2°ari). Beni economici: merci-servizi utili x sodifare i bisogni e scarsi rispetto alle esigenze. Beni nn economici: nn scarsi. I beni si distinguono in: primari/voluttuari, complementari/fungibili, differenziabili/nndiff, di consumo/strumentali, uso singolo/durevole, pubblici/privati.

Attività economica: operazioni di produzione e consumo dei beni economici. Si svolge attraverso una vasta gamma di operazioni di trasformazione tecnica (fisica, spaziale, logica). I processi si attuano all'interno dei vari istituti ke sono collegati da fitte reti di scambi (svolgono operaz di negoziazione). Le negoziazioni hanno x ogg: beni privati, disponibilità di mezzi finanziari, copertura di rischi, lavoro, erogazione di beni pubblici (Stato). L'att economica si svolge anche mediante operaz di configuraz e di governo degli istituti: config dell'assetto istituz (ki comanda e guadagna nell'az), organizzaz (ki fa ke cosa), rilevaz e informaz (capire se guadagna o perde).

Tutte le imprese svolgono attività di produzione economica intesa nn solo come produzione di beni o servizi ma anche come svolgimento di negoziazioni aventi x ogg beni, crediti di prestito e rischi.

Il fine delle imprese è la produz di remunerazioni (del lavoro e cap di rischio) e la produzione economica è il mezzo. L'attività economica si attua con l'impiego di condizioni di produz (fattori di prod) cioè l'insieme di tt gli elementi ke contribuiscono a rendere possibile, facilitare, ostacolare la produzione economica. Le condizioni primarie di produz sono il lavoro e il capitale di rischio che determinano il sogg economico (persone ke hanno interessi economici primari e ke hanno diritto-dovere a governare l'impresa).

Le persone: svolgono l'att econ nn come fine ma come mezzo x realizzare i fini di persona, sono membri di società umane (gruppi, istituti.) e compiono scelte econ secondo razionalità limitata.

Esse agiscono in modo da massimizzare il proprio benessere individuale e il loro comportamento è previdente e coerente nel tempo. Le scelte delle persone sono dettate dalle preferenze ke sono a loro volta influenzate (dai bisogni fondam, caratteristiche dei beni, cap personale e sociale).

Secondo il concetto di razionalità limitata, le decisioni scaturiscono da processi ripetitivi e sequenziali: il decisore parte da un insieme di attese iniziali; da una 1° ricerca individua qualche possibile soluzione; esamina e valuta una possibile s 646j92g oluz; si aggiustano le attese; esamina una 2° soluz; le alternative sono valutate in sequenza; infine il sogg sceglie. Non si cerca di ottimizzare i processi ma avere un processo decisionale ke porti a delle soluzioni soddisfacenti facendo scelte tra le alternative possibili. Il gruppo sociale è composto da un piccolo n° di componenti ke condividono i valori di fondo, si forma spontaneamente, ha una propria struttura sociale interna e sviluppa regole. Il comportamento di una persona è fortemente influenzato dall'appartenenza al gruppo. Le decisioni da prendere devon esser tra loro coordinate e coerenti ma sono anche in concorrenza tra loro, come le soluzioni; le persone portano problemi ai quali ciascuno attribuisce diverse priorità ma portano anche soluzioni nelle occasioni di decisione.

La cooperazione fa ottenere risultati non ottenibili singolarmente, produce quindi una rendita ke dovrà essere distribuita. Importante è costruire un rapporto di fiducia attrav comportamenti leali e altruistici ke possono migliorare la massimizzaz del benessere personale.

L'Economia Az: è una scienza ke ha x ogg l'ordine economico (il sist degli accadimenti econom) di tt gli istituti in cui si svolge un att economica; considera 4classi di istituti (famiglie, imprese, stato, nonprofit) a cui corrispondono 4classi di aziende (az di consumo, di produz, composta pubbl, nonprofit); studia la configurazione degli assetti istituzionali, trasformaz tecnica, negoziaz, organizz, rilevaz e informaz. Innovaz economica: consiste nella ricerca, individuaz e sperimentaz di nuove e piu convenienti modalità di svolgimento delle produzioni e dei consumi.

La vita delle persone nella società è

caratterizzata dalla nascita e sviluppo di istituzioni,

cioè regole e strutture di comportamento stabili per i singoli e i gruppi. Le

società ke assumono caratteri di istituzioni sono detti istituti (complesso

di elementi duraturo, ordinato e autonomo rivolto ad un fine comune).

Gli istituti nei quali l'attività economica è rilevante sono: famiglie,

imprese, istituti pubblici e nonprofit a cui corrispondono 4 classi di azienda

(insieme degli accadimenti economici (operaz ec): l'az familiare di consumo e

gestione patrimoniale, l'az di produzione, l'az composta

pubblica e nonprifit. Tt

accomunate dal fine generale del soddisf dei bisogni mediante l'att econ.

|

|

Famiglie |

Imprese |

Stato-Istit pubblici |

Istituti non profit |

|

Aziende |

Familiari di consumo e di gest patrimoniale |

Di produzione |

Composte (di produz e consumo) pubbliche |

Nonprofit |

|

Finalità dominanti |

sociali, etiche, religiose |

economiche |

sociali e morali |

sociali, morali e culturali |

|

Fine economico immediato |

appagamento bisogni dei membri della famiglia |

produzione di remunerazioni monetarie e altra nat |

produz e consumo di beni pubblici (e remuneraz lavoro) |

appagamento dei bisogni di associati fruitori, collettività |

|

Portatori di interessi econom istituz |

tt componenti della famiglia |

prestatori di lavoro e conferenti di capitale di rischio |

tt componenti dell'entità politica (e prestatori di lavoro) |

associati, donatori, stato, prestatori di lavoro. |

|

Portatori di interessi econom non istituz |

famiglie legate da parentela, collaboratori dom.. |

fornitori, clienti, conferenti di capitale di prestito |

fornitori, conferenti di cap di prestito, altri istituti pubblici |

fornitori, conferenti di cap di prestito, stato, "clienti" |

|

Processi economici caratteristici |

consumi, gest patrimoniale, lavoro, studio |

negoziaz di beni, di credito, di rischi, trasformaz tecniche |

produz e consumo di beni pubblici, raccolta di tributi |

produzione (o produz e consumo) di beni |

Sistema: insieme di elementi ke nn sono semplicemente sommati ma dati dall'interazione fra più attività, il loro legame è molto piu complesso , piu della loro somma . L'Azienda è un sistema poiché formata da un insieme di elementi ke x essere compresi devono essere presi nel loro complesso. Il Sistema Aziendale è: complesso (ha dei sottoinsiemi e sottostà a un sovrasistema politico-legislativo), sociale (fatto di persone ke nn sono deterministiche e si rivolge a persone), aperto (è in relaz dinamica (cambia) ed esiste nel tempo (singolo atto ripetuto)), finalistico (orientato ad un obiettivo chiaro, controllabile, misurato), stocastico (determinato da elementi casuali). Esistono 4 modelli di sistemi economici:

- Mod dell'autoconsumo: formato da gruppi di persone ke svolgono al proprio interno tt le attività di produzione e consumo; qui mancano le forme di specializzaz economica.

- Mod atomistico di mercato: esistono sl persone singole ke svolgono in autonomia la propria attività di lavoro specializzata. Le loro attività sono coordinate dai meccanismi di mercato.

- Mod della gerarchia totale: c'è un'organizzaz statale centrale ke pianifica l'intera attivita econ.

- Mod della pluralità di istituti specializzati: il sist econ e sociale è formato da numerosi istituti.

Specializzazione economica: si manifesta a 3livelli: per macroclassi di istituti (nelle imprese produz di beni, nelle famiglie consumo.), tra istituti di ciascuna macroclasse (specializzaz nella produz di particolari categorie di beni), all'interno di ciascun istituto (le singole persone svolgono compiti particolari). Vantaggi: le attività si svolgono più efficientemente, rapidamente, con meno fatica e risultati di miglior qualità. Tt ciò è determinato dai processi di apprendimento ke derivano dalla ripetizione di una medesima attività, le nn uniformi distribuzioni delle competenze individuali, differenziazione degli orientamenti tecnici e manageriali, differenti performance degli impianti, identificazione e motivazione al lavoro. Svantaggi: costi di coordinamento x un >specializzaz, costi di rigidità e investimenti specifici, la demotivazione. La specializzazione può crescere tanto più quanto più i mercati sono ampi e si espandono ma la crescita dimensionale delle singole aziende può essere frenata da problematiche di tipo organizzativo.

L'insieme complessivo delle operaz

economiche svolte da dalle persone in un istituto

forma le combinazioni economiche generali dell'istituto. Esse sono parte

del sistema degli accadimenti

(azioni e fenomeni ke si manifestano nell'azienda e nel suo ambiente). Si

articolano in:

- Coordinazioni econ parziali: insieme di processi caratterizzati da una funzione e da un insieme di competenze specialistiche applicate al loro svolgimento (processo riferito a tt gli ogg); sono chiamate anke "funzioni" e sono la divisione dell'az basata sulla specializzazione economica. Si riconducono a: configurazione dell'assetto istituzionale, gestione, organizzazione e rilevazione.

1) Config dell'assetto istituz: tt le operaz ke determinano la nascita, il disegno di base, la trasformaz e la cessazione dell'istituto; tt le altre classi di operaz sono fortem influenzate da questa (costituz dell'istituto, definizione e trasformaz della forma giuridica, config degli organi di gov, fusioni.).

2) Gestione: insieme di operazioni attraverso le quali l'impresa attua direttam la produz economica.

Caratteristica: insieme delle operaz di gestione ke identificano la funzione econ-tecnica tipica dell'azienda (operaz di ricerca e sviluppo, acquisto di b/s destinati alla produzione, operaz di fabbricazione, di commercializzazione e di logistica); essa orgina costi e ricavi ke determinano un risultato reddituale e suscitano vari insiemi di negoziaz (di beni privati, pubblici, lavoro e cop riski).

Finanziaria: operaz rivolte a coprire il fabbisogno finanziario (fabbis di mezzi monetari necessari x avviare l'impresa e sostenerne lo sviluppo), questo xkè i pagamenti si sostengono prima di realizzare gli incassi. Esso si copre ricorrendo al capitale proprio o di rischio (il conferente realizza un guadagno in conto cap) e a quello di prestito (produce interessi passivi x disporre di una certa qtà di mezzi monetari). È una gestione passiva.

Patrimoniale: rappresenta l'insieme degli investimenti di mezzi monetari finalizzato alla produzione di redditi addizionali rispetto a quelli della gest caratteristica; si attua attraverso la negoziazione di: cap di prestito (titoli di Stato o obbligaz), cap di rischio (azioni), beni privati.

Assicurativa: operazioni rivolte alla copertura dei rischi dell'impresa mediante la sottoscrizione di negoziazioni chiamate contratti di assicurazione (e dietro pagamento di premi di assicurazione).

Tributaria: le attività di accertamento e liquidazione dei tributi allo Stato. Comporta costi.

Profilo reddituale delle gestioni: indaga il formarsi dei costi e ricavi, come ognuna delle 5gestioni contribuisce a formare il risultato reddituale ke è positivo quando la Σ del RO delle gest attive (caratt e patrim)> della Σ degli oneri di quelle passive (finanz, assicurativa e tributaria).

Profilo monetario: studia i flussi di entrate e uscite e serve x capire come l'impresa è in grado di far fronte con le entrate ai propri impegni (solvibilità).

3) Organizzazione: disegna la struttura organizzativa dell'impresa, nell'assegnare i compiti e le responsabilità alle persone che vi lavorano e nel gestire i sist di ricompensa e sviluppo delle stesse. Essa si compone di 2classi di attività:

Progettazione dell'assetto organizzativo consiste nella progettazione della struttura organizzativa (si definiscono e si assegnano i compiti) e dei sistemi operativi (formulazione dei piani aziendali).

Gestione dei prestatori di lavoro ricerca, selezione, inserimento personale, mansioni.

4) Rilevazione: raccolta, elaborazione e diffusione dei dati e delle informaz necessarie x prendere decisioni e x informare tt i sogg che portano interessi nei confronti dell'impresa.

- Combinazioni econ parziali: combinazioni prodotto-mercato con propri caratteri distinti rispetto alle altre combinazioni attuate dalla stessa impresa (insieme di processi riferiti ad uno stesso ogg). Suscitano costi e ricavi spesso specifici x i quali è possibile e utile calcolare un risultato economico parziale. Le imprese ke attuano più combinaz econ parziali sono dette diversificate. Le combinaz sono tra loro complementari e comuni quindi si possono apprezzare se osservate nel loro insieme. Le combinaz economiche riconducibili a tt gli istituti sono: operaz ke servono x acquisire gli input x la produz, op x trasformare gli input in output, op x cedere ai clienti i beni offerti, op di impostaz e di governo della complessiva attività aziendale.

CAP 4: GLI ASSETTI ISTITUZIONALI

L'istituto è visto come un insieme di sogg ke offrono contributi e ricevono ricompense o traggono benefici (portatori di interessi). L'assetto istituzionale è definito come la configurazione dei portatori di interessi nei confronti dell'istituto, dei contributi ke essi forniscono e dei benefici ke ne ottengono. È la struttura dei poteri, diritti, doveri e funzioni ke si svolgono nell'azienda cioè il modo in cui gli interessi istituzionali vengono resi operativi (config di ki governa, paga e guadagna)

Le principali classi di sogg ke offrono contributi alle imprese e ke ne ottengono ricompense sono:

- prestatori di lavoro: conferiscono il loro lavoro ed in cambio si aspettano una remunerazione mensile, condiz di lavoro postive, stabilità del rapporto. mentre l'impresa attende da essi lealtà, obbedienza, impegno, disponibilità.

- conferenti di cap di riskio: conferiscono mezzi monetari a titolo di cap proprio sogg al riskio d'impresa e si aspettano una remunerazione composta dalla liquidaz periodica degli utili ed un guadagno in conto capitale. Essi hanno anche il diritto-dovere di esercitare il gov econ dell'impresa.

- fornitori: apportano all'impresa condiz di produz di varia natura secondo una pluralità di condiz di scambio. L'impresa si attende anticipazioni e bassa variabilità di qualità e prezzi, continuità del rapporto di fornitura, prezzi e condiz remunerative, idee e proposte x lo sviluppo.

- conferenti di cap di prestito: apportano mezzi monetari messi a disposizione dell'impresa x un dato periodo a fronte di un rimborso del cap prestato e pagamento degli interessi nei tempi stabiliti.

- imprese di assicurazione: coprono rischi particolari delle imprese clienti a fronte di premi.

- clienti: acquistano prodotti e gestiscono il loro rapporto secondo le varie condizioni dello scambio.

- concorrenti (lealtà), Stato (beni pubblici dietro pagam tributi), alleati istituz e collettività locali.

Per la vita e per la durabilità di un istituto è necessario un governo unitario: i contributi di tutti sogg devono essere combinati secondo un disegno unitario, ad uno ed un solo organo deve essere attribuita la responsabilità delle decisioni ultime. Si deve rendere possibile l'integrazione dinamica e armonica degli azionisti ma non deve pluralizzare l'azienda.Cosa fa:

decide a chi affidare il diritto e dovere di governare (soggetto d'istituto)

esplicita a quali finalità ed obbiettivi debba ispirarsi l'azione del sogg di istituto (fini istituz)

configura gli organi e i meccanismi di governo che consentano un efficace azione dei soggetti deputati al governo (struttura di governo)

Sogg d'istituto: insieme delle persone ke portano gli interessi istituzionali (economici e non); ha il diritto-dovere di governare (guidare l'istituto e prender le decisioni) e di godere dei risultati econom positivi o farsi carico delle eventuali perdite. Fam=membri, St=cittadini, Imprese=confer cap di riskio e di lavoro, Ist nnprofit=sogg associati x soddisfare bisogni comuni e ki fornisce contributi.

Sogg economico: insieme delle persone ke portano gli interessi istituzionali economici (interessi economici ke fanno a capo ai membri del sogg di istituto). Ha il diritto-dovere di fissare gli obiettivi, strategie e politiche di istituto, scegliere i sogg ke faran parte dell'istituto, progettare e attuare le strutture di gov e controllo e verificare i risultati e compiere interventi correttivi.

|

Istituto |

Sogg Economico |

Caratteristiche |

|

Famiglia |

membri della famiglia |

il sogg è unico e unitario. Deve prendere decisioni in merito alla distribuz degli impegni di studio e lavoro, consumo e risparmio. |

|

Impresa |

conferenti del cap di riskio (e prestatori di lavoro) |

il sogg è unico e unitario, ha potere direttivo e assume il riskio. Deve garantire il contemperamento dell'impresa (fare l'interesse dell'impresa) e garantire l'economicità duratura. |

|

Stato |

tt membri della colletività e ki presta lavoro |

esercitano il governo economico in via indiretta per mezzo di organi collegiali con membri eletti. |

|

Non profit |

associati, donatori e prestatori di lavoro |

hanno potere direttivo ma nn assumono il riskio; nn agiscono nell'interesse proprio ma del beneficiario. |

Concezione antagonista dell'impresa: salari e profitto; se ↓profitti =>↑salari e viceversa.

Ipotizza ke il valore sia un dato fisso.

Concezione collaborativa dell'impresa: prevede ke una collaboraz tra i

vari sogg (shareholders e stakeholders) produca più valore o riduca gli sprechi

facendo combaciare gli interessi dell'azienda con quelli dei collaboratori.

Gli asetti di governo si traduconoin modelli di governo; 3 modelli tipici di corporate governance:

- Impresa famigliare: capitale concentrato nelle mani di 1 o più persone vicine, facilità di prendere decisioni, l'impresa ha relazioni strette con la famiglia (Vantag:cap concentrato; Sv:ripercussioni).

- Public company: impresa in cui comandano i manager e nn i soci. Rischia di essere orientata al breve periodo, azionariato frammentato, separazione tra proprietari e dirigenti.

- Impresa modello Renano: proprietà dell'azienda è di banche, soc commerciali, fondazioni. Vantaggi: facilità di reperire credito, no fallimento xkè finanziato dalle banke; Svantaggi: aumentando la coesione diminuisce il controllo.

CAP 5: L'ECONOMICITA'

L'economicità, o equilibrio economico di un istituto, è una delle condizioni fondamentali dell'equilibrio istituzionale. È l'equilibrio dinamico e complesso ke l'az deve mantenere x esistere.

Eq istituzionale: quando tt i membri dell'istituto condividono gli stessi valori e obiettivi e ricevono ricompense eque rispetto ai contributi forniti. L'eq istituzionale è caratterizzato dalla continuità, o durabilità, degli istituti ma è anche vita autonoma (libertà di scelta dei fini e modalità di governo).

Eq economico: capacità dell'azienda di produrre almeno il valore ke consuma (x ripagare l'impiego dei fattori produttivi). In pratica operare senza accumulare perdite.

L'eq istituzionale e quello economico sono interconnessi ma non sincroni: ci può essere eq istituzionale anche in condiz di perdita. L'economicità è contemporaneamente un principio ed un obiettivo fondamentale del buon governo degli istituti; essa è condizione di durabilità e autonomia:

-durabilità: l'az deve essere duratura, deve cioè svolgersi secondo condizioni di vita e di funzionam tali da consentire di durare nel tempo in un ambiente mutevole (e servire i portatori di interessi istit)

-autonomia: quando l'azienda non ricorre sistematicamente a interventi di sostegno o coperture di perdite da parte di altri istituti. Il principio di economicità si declina in 2 forme complementari:

1) come perseguimento dei fini economici istituz; x le Impr=produz e remuneraz x i prestatori di lavoro e cap di rischio, Fam=appagam dei bisogni dei membri, St=appagam dei bisogni dei beni pubblici dei cittad e remuneraz prestatori di lav, Istnnprofit=appagam bisogni di associati e fruitori.

2) come rispetto delle condiz di svolgimento dell'att economica; ragionando sulle imprese:

- Eq economico: (costi-ricavi): valore prodotto misurato dai ricavi, valore consumato misurato dai costi perché il mercato sia idoneo a valutare il valore.

- Eq finanziario: le entrate monetarie devono coprire le uscite; l'eq finanz ci deve sempre essere.

- Eq patrimoniale: adeguata composizione quali-quantitativa e temporale di finanziam e investim.

- Eq istituzionale: condivisione dei vari obiettivi tra i soggetti.

- Eq sociale: rapporto positivo con gli interlocutori sociali ke partecipano alla società e garantiscono con la loro associazione lo sviluppo e la durabilità dell'impresa.

- Eq ambientale: visibile dal bilancio aziendale registra la produz e il consumo di risorse ambientali.

- Eq strategico: capacità di mantenere e presidiare i fattori e settori rilevanti x la propria produz; riguarda la combinaz prodotto-mercato-tecnologia ed è dato anche dai prodotti in corso di sviluppo.

Condizioni di svolgimento dell'economicità:

Eq reddituale: è l'eq tra le componenti positive e negative di reddito, esprime l'attitudine della gestione di remunerare con i componenti positivi di reddito, alle condizioni di mercato, tt i fattori produttivi compresi il cap di prestito e quello di rischio.

Efficienza (rapporto fra output prodotti e input utilizzati): rendimento fisico-tecnico dei processi produttivi, è la relazione che intercorre tra i risultati conseguiti e mezzi impiegati e viene riferito a sfere operative diverse, ossia ridurre gli input a parità di output e viceversa. (fare di più con meno)

Flessibilità: predisposizione di strutture e combinazioni produttive in gradi di adeguarsi prontamente all'ambiente. (cambiare senza rimetterci; più flessibilità meno rischi e viceversa).

Congruità delle remunerazioni: congruità fra i prezzi-costi sostenuti e i prezzi-ricavi conseguiti e in particolare la congruità delle remunerazioni del capitale-risparmio e del lavoro.

Equilibrio monetario: l'azienda deve operare secondo equilibrio finanziario ma deve sempre essere in grado in ogni momento di far fronte agli impegni di pagamento.

Massimizzazione del profitto: fondamento delle posizioni di equilibrio ma non è l'obbiettivo a cui si riduce l'economicità anzi esso si traduce nel rispetto simultaneo delle condizioni favorevoli al durevole mantenimento e allo sviluppo dell'azienda.

Famiglie: economicità intesa come produz di redditi ke consentano i consumi in misura adeguata alla posizione sociale e al tenore di vita; questa produzione dovrebbe generare un risparmio in grado di alimentare un "conveniente" patrimonio.

Stato: si realizza con la produz e consumo di beni pubblici soddisfacenti x lo sviluppo sociale, remunera adeguatam i collaboratori, ripartisce equamente il carico tributario.

Istituti nonprofit: hanno come obiettivo la massimizzaz della qualità del bene prodotto o del numero di beneficiari. Il problema nasce nella valutazione dei servizi ke nn sono sogg a vendita.

I sogg coinvolti nella vita dell'azienda hanno il diritto-dovere di conoscere le condiz del suo svolgimento in termini di risultati conseguiti e di prospettive di economicità; i prestatori di lav vorran sapere se l'az è solida, capace di pagare i tfr, i conferenti di cap se l'az è solvibile, lo St se rispetta le norme e dichiara un giusto reddito imponibile, gli stakeholders esterni voglion conoscere i profili aziendali (eq fin, econ, strat, soc, istituz.). Chi gestisce l'az e ci sta dentro (direttore e amministratori vari) nn vuole sapere solo il valore totale e informaz generali ma cerca di avere informaz anke su sottosistemi aziendali. Per far fronte a queste esigenze, le imprese creano e gestiscono i sistemi informativi, cioè strutture e procedure ke raccolgono, conservano, elaborano e distribuiscono i dati e le informaz aziendali. Essi devono fornire i dati e le informaz utili per valutare l'economicità dell'impresa, del sistema impresa e di tt i sottosistemi. Vi sono una pluralità di modelli: mod di eq reddituale, monetario, istituzionale, mod della competitività, delle competenze e risorse, del valore del patrimonio e del bilancio di esercizio.

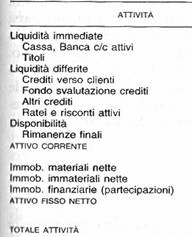

Bilancio di esercizio: modello di rappresentaz sintetica dell'attività d'az osservata attraverso gli scambi monetari. Risponde a 2interrogativi:

- l'att economica produce utili? domanda riguardante il Reddito d'es (sist di valori rappresentato dalla tavola del reddito d'es o CE ke ci presenta i valori degli input inseriti e output ottenuti).

- di quali beni e diritti dispone l'az? dom riguardante il cap di funzionamento (rappresentato dalla tav del Cap di funzionam o SP ke mostra le attività, passività e Cap netto, reddito e ∆ Cap).

CE SP

Valore INPUT Valore OUTPUT Valore di ATTIVITA' Valore di PASSIVITA'

(costi e conpon neg (ricav e compon ciò ke l'az possiede ciò ke l'az deve

del reddito) positivi del reddito) (investim in corso/ (finanziam/ki mi ha

dove ho messo i $) dato i $)

Risultato positivo Risultato negativo

UTILE PERDITA CAP NETTO

Quanto partiene ai confer-

Principi del bilancio enti del cap di rischio

- Esercizio generale dell'impresa: ossia tt le operaz svolte dall'impresa dalla sua esistenza. Per convenienza, la vita dell'impresa viene scomposta in periodi amministrativi (esercizi parziali).

- Competenza: l'attribuz dei valori ad uno o all'altro esercizio. Nella tavola del reddito devono essere rappresentati i valori degli output prodotti nell'es e gli input utilizzati x produrre gli output.

- Reddito d'es e risultato reddituale: Reddito d'es è dato dall'insieme di tt i valori nella tavola dei redditi. Risultato reddituale è la differenza tra i componenti positivi e quelli negativi del reddito.

- Cap di funzionamento: l'insieme dei valori delle attività, passività e cap netto determinato al termine di ciascun periodo con ipotesi di continuità del funzionamento dell'impresa.

- Unitarietà del sist dei valori di bilancio: il bilancio è un sistema unitario di valori. Il reddito d'es e il cap. di funzionamento sono due sottosistemi di valori tra loro complementari e strettamente correlati.

Per redigere efficientemente un bilancio

occorre selezionare gli accadimenti rilevanti e registrare periodicamente e a

fine periodo i relativi valori applicando opportune logiche e tecniche.

Il sistema delle combinazioni economiche dà luogo al sistema delle quantità

economiche ke sono grandezze certe (prezzi, retribuzioni, saggi d'interesse.).

Per altri dati si rendono necessarie stime (approssimazioni ad un fenomeno ke

nn si conosce in modo definito: giacenze in magazzino) o congetture (calcolo

fondato su ipotesi-finzione, nn ci sono dati: ammortamenti).

Valore fondo: è un valore riferito ad un attimo (capitale); presenti nella tav del cap di funzionam.

Valore flusso: è un valore riferito ad un periodo (reddito); presenti nella tav del reddito d'es.

La riclassificazione dei valori di bilancio consente di mettere meglio in evidenza quantità e relazioni ke possono aiutare a formulare giudizi sulla capacità dell'azienda di rispettare il principio di economicità e sulle condizioni ke potranno favorire l'economicità futura.

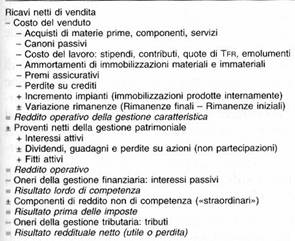

- il CE a costi e ricavi del venduto mette in luce il contributo delle singole gestioni alla formazione del risultato reddituale complessivo e consente di determinare i fenomeni che lo hanno suscitato; da questa struttura si posson cogliere il risultato operativo della gest caratteristica, il reddito operativo (gest caratt+proventi gest patrim), il risultato lordo (contenente gli oneri della gest finanz), il reddito prima delle imposte e il reddito netto.

- lo SP riclassificato secondo il criterio finanziario mette in luce la solvibilità a breve e a lungo termine dell'impresa e cerca di capire come gli investimenti dell'attivo sono stati finanziati dalle varie forme di finanziamento. Per classificare gli elementi dell'attivo si adotta il criterio di liquidità (la loro attitudine nel tempo a trasformarsi in mezzi monetari) mentre x quelli del passivo e netto il criterio della scadenza (il termine entro il quale occorre far fronte agli impegni).Ccn=Att corr-Pcorr

Da un SP riclassificato si posson trarre 3tipi di giudizio: riguardo la composizione e struttura degli impieghi, la composizione e la struttura delle fonti di finanziamento (x apprezzare il riskio finanz) e l'equilibrio strutturale (eq tra natura e variabilità delle fonti e degli investimenti; es:Ccn).

Redditività: rapporto tra la configuraz di reddito e un'altra grandezza a questa correlata.

Solidità patrim: solvibilità a lungo dell'impresa, capacità di far fronte agli impegni nel m/l periodo.

Liquidità: indicatore della solvibilità a breve.

ROE (redditività del cap proprio, esprime il grado di remunreraz degli investim) Rn/Cp. È dato dal ROI x Lev x Igext = Ro/Ci x Ci/Cp x Rn/Ro

Il Cap Economico è la nozione di cap-valore ke prende in considerazione l'ipotesi ke il complesso az sia ceduto in blocco. Proc sintetico: CE-CN=Avviamento (qualità in+). Proc Anal: CE=CN+A.

I sistemi di rilevazione osservano le informaz aziendali ke nascono da transazioni ke si realizzano sulle operaz aziendali. È importante distinguere l'informazione (un qlcosa ke porta ad una decisione) ed il rumore (nn porta a nessuna decisione).

I sistemi informativi sono strutture e procedure ke raccolgono, conservano, elaborano e distribuiscono dati e informaz basati su rilevazioni in gran parte di carattere quantitativo. Nei sistemi informativi è importante la completezza ma anche la selettività in quanto i processi sono sempre più estesi per il crescente collegamento tra le imprese.

I principi ke reggono la rilevazione sono: processi di raccolta di valori, processi di rielaborazione, di rappresentazione e di diffusione dell'informazione.

Le informazioni sono relative a diverse aree di sviluppo: logistica (spostamento dei materiali), commerciale, di produzione, per la ricerca e sviluppo.

I livelli decisionali riguardano (ogg di rilevaz): attività operativa (info x svolgimento dell'att corrente), attività direzionale (dati interni x impostare il proc di programmaz e controllo) e att di pianificaz starategica (info esterne ke orientano l'az nelle decisioni sul posizionamento strategico).

Le finalità della rilevazione sono: informative o indicative, prescrittive (indica la via più conveniente da percorrere) e valutative (apprezzamento o meno dell'attività svolta).

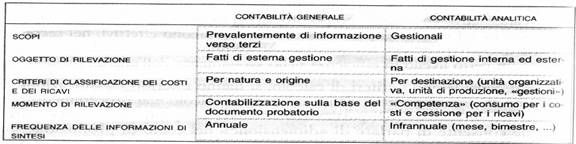

Contabilità generale: è un sistema informativo che si fonda sul conto, quale strumento elementare di raccolta dei valori e che ha per obbiettivo principale la misurazione di quantita complesse come il reddito di esercizio e il capitale di funzionamento. Esso serve a controllare gli equilibri economico, finanziario e patrimoniale. I supporti della contabilità sono il piano dei conti e le regole di registrazione che insieme formano il metodo della partita doppia

Contabilità analitica: elabora i costi e i ricavi provenienti dalla contabilità generale al fine di svolgere analisi spaziali e temporali del risultato reddituale che servono per risolvere problemi di gestione.

L'azienda x vivere in un ambiente dinamico deve gestire delle coerenze (sia interne ke esterne). Questo richiede all'az un insieme di decisioni ke sono supportate dalle informaz dei sist informativi.

L'azienda può essere vista come un sistema decisionale in cui:

- le decisioni in azienda riguardano beni economici.

- in az si può scegliere sl tra le alternative possibili attrav un approccio di convenienza comparata.

- le decisioni comportano rischi in quanto adottate in condizioni di incertezza e raz limitata.

La struttura dell'azienda si compone di 5macrovariabili

1) l'assetto istituzionale (quali patti stringere, come configurare gli organi di gov e controllo.) è la configuraz dei portatori di interessi nei confronti dell'istituto e riguarda anke decisioni sull'assetto proprietario di base (distribuz dei diritti di proprietà), sulla forma giuridica, sull'insieme di organi di gov e controllo da attivare, sulle modalità di interaz tra imprese e partecipaz ad aggregati interaz.

2) la configuraz delle combinaz econon è l'assetto complessivo delle attività svolte dal'az attrav i suoi membri e prestatori di lavoro. Riguarda decisioni inerenti sul come configurare i sistemi di prodotto e quale strategia competitiva adottare (prezzo, immagine, assist.); riguarda il dimensionamento della capacità produttiva; l'estensione verticale e interfunzionale (scegliere quali att svolger al proprio interno e quali esternalizzare); l'estensione orizzontale (scelte di diversificaz);

il ruolo delle gestioni caratt, patrim, assicurativa, finanz e tributaria.

3) il patrimonio è formato dalle varie classi di condiz produttive materiali e immat utilizzate dall'istituto x svolgere la propria att econ; si tratta di decidere se e quali competenze distintive l'az debba possedere e come queste debbano essere sviluppate, protette, diffuse e valorizzate.

4) l'organismo personale è l'insieme delle persone ke prestano lavoro nell'istituto; le decisioni riguardano i profili da privilegiare in caso di assunzioni, in come dimensionare l'organismo personale, come aggiornare e sviluppare i profili, quali condiz x mantenere un clima positivo.

5) l'assetto organizzativo definisce la struttura interna e le modalità di svolgimento dei processi az; riguarda la struttura organizzativa, la distribuz del potere, i sist operativi, di rilevaz e informazione.

Le 5macrovariabili sono tra loro collegate da forti relazioni di complementarietà e interdipendenza e sono fortem influenzate dall'ambiente in cui l'impresa opera. La vita dell'impresa dipende dall'attivaz della coerenza interna tra le 5macrov e di quella esterna tra la strutt dell'az e l'ambiente.

La strategia unitaria del gov econom (pensare l'az in modo globale e unitario, usando la strategia d'impresa come l'elemento in grado di unificare le politiche delle singole aree e dell'altro di collegare le competenze distintive dell'impresa con le caratteristiche del suo ambiente) si realizza con la realizzaz di una strategia aziendale ke è comosta da:

- l'orientamento strategico di fondo: un insieme di idee-guida, valori e atteggiamenti ke riguardano cosa fare, perché farlo e come farlo (mission).

- in cui si concretizzano gli indirizzi strategici: sono rappresentati dalle scelte strategiche ke definiscono in quali aree competitive l'az intende operare e in ke modo.

I caratteri di unitarietà delle combinazioni economiche sono:

-complementarietà, fungibilità (sostituibilità), comunanza (uno stesso fattore concorre all'ottenimento di più risultati), congiunzione (da uno stesso processo escono contemp +risultati).

-uniformità dei fatt di produz, processi produttivi e prodotti che si manifesta in 3forme: standardizzazione, uniformazione (adotto standard comuni x tt le aziende) e modularità (progettazione di componenti comuni a più prodotti).

-interdipendenza è l'esigenza ke ciascun unità adatti i propri comportamenti a quelli delle altre.

Ambiente: insieme di condizioni e fenomeni esterne all'istituto ke ne influenzano la struttura e la dinamica.

L'Amb Economico si compone di mercati (insieme di negoziazioni), le strutture di DeOff (di lavoro, Cap pr, beni pubblici), i settori, le politiche economiche, monetarie e finanziarie.

L'Amb non Econ: comprende fenomeni quali sistema dei valori e cultura, normativa giuridica, lo stato e le dinamiche di scienze e tecnologie, le infrastrutture.

Mercato: complesso dinamico di negoziazioni di beni ke si manifestano con continuità e ke hanno come scopo quello di far incontrare la Dom e l'Off determinando situazioni di equilibrio.

Settore: insieme di aziende legate da relazioni di interdipendenza (concorrenza o di altro tipo).

In pratica è l'insieme di aziende ke hanno combinazioni simili di processi economici e operano negli stessi mercati o in mercati strettamente collegati.

Il sistema competitivo è lo spazio economico popolato da clienti, fornitori e concorrenti nei quali l'impresa si presenta con i propri sistemi di prodotto. Nel modello della concorrenza allargata, la concorrenza non coinvolge solo le imprese dello stesso settore ma è allargata a 4altre classi di sogg ke esercitano le corrispettive forze:

- i clienti (imprese di distribuz e/o utilizzatori finali) ke possiedono la forza negoziale e la sensibilità al prezzo.

- i fornitori ke hanno un forte potere se il loro settore è più concentrato rispetto alla concorrenza.

- i nuovi concorrenti la cui entrata sul mercato dipende dalle barriere (fabbisogno di cap, economie di scala, vantaggi dei costi assoluti, differenziz del prodotto, accesso ai canali distributivi.).

- i produttori di beni sostitutivi la cui presenza implica una maggior sensibilità della Dom al Prezzo.

A queste forze si aggiungono la cooperazione tra i concorrenti e cooperazione con i fornitori/clienti.

Un sistema di prodotto è un insieme unitario di beni e di condizioni di scambio legati da relazioni di interdipendenza, in particolare di complementarietà. Esso è il complesso con il quale l'impresa ricerca il consenso dei clienti ma è anke l'arma utilizzata x sfidare la concorrenza.

La progettazione del sistema di prodotto è molto importante perché da esso derivano le principali componenti del reddito. L'impresa deve configurare un sistema di prodotto ke risponda alle attese dei clienti e ke possegga vantaggi competitivi rispetto a quello dei concorrenti ed infine deve sviluppare strutture e risorse ke contengano competenze distintive difficilmente imitabili.

Per impostare al meglio una strategia competitiva, l'impresa deve studiare e individuare le attese più critiche dei propri clienti (fattori critici di successo) e soddisfarle pienamente (es: funzionalità tecnica continua e duratura, economicità e flessibilità d'uso, integrabilità, personalizzaz, accessibilità, appagam di bisogni estetici, di solidarietà e salvaguardia dell'ambiente.). I FCS si evolvono nel tempo, al mutare dei bisogni e del contesto sociale.

Un sistema di prodotto si ritiene superiore alla concorrenza nel momento in cui il suo vantaggio competitivo è riconosciuto e accettato come tale dal mercato

Il prodotto è un insieme di utilità di base attorno cui si costruiscono utilità aggiuntive; è inteso come un ogg complesso ed è la sintesi delle capacità distintive dell'impresa. Le unità aggiuntive riguardano le caratteristiche materiali e immateriali, i servizi collegati e le condizioni di scambio: elementi, design, assistenza, marca (sintesi dei valori di affidabilità),prezzo, condiz di pagamento.

Il vantaggio competitivo è definito come l'insieme degli elementi ke distinguono il sistema di prodotto di una azienda con quello dei concorrenti. Esistono 2tipi di vantaggio competitivo:

- Vantag di differenziazione: consiste nell'offerta di un sist di prodotto diverso dalla concorrenza (o migliore) in 1o+ aspetti (PdV estetico, comunicazionale, prestazionale). Richiede una forte innovazione e sostegno di ingenti costi. Inoltre spesso suscita l'interesse di az ke poi lo imitano.

- Vantag di costo (standardizzazione): quando il sist di prodotto è ottenuto con costi unitari bassi ke consente di offrire il bene a prezzi minori. Presuppone strutture produttive molto efficienti e grande attenzione alla riduz dei costi. Semplificare, ridurre e fare economie di scala.

Sono presenti 3tipi di strategie competitive: di leadership di costo (un leader domina un mercato ampio con costi e prezzi +bassi), di differenziaz, di focalizzaz orientate a bassi costi o a differenziaz

Le scelte in merito ai prezzi da praticare sono molto importanti. La relazione tra Prezzo e Qtà domandata è fondamentalmente inversa ma quest'ultima è influenzata anche dal prezzo dei prodotti simili o complementari, dal livello dei redditi e dagli investimenti effettuati in pubblicità.

Elasticità: misura la sensibilità di 1variab a variaz di 1altra variab. È il rapp tra la variaz% della Qd e la sua variaz del Prezzo. e DQd/Qd)/(DP/P) Se 0<e<1 Bene a D rigida, e B con elasticità unitaria, e >1 Bene a D elastica. L'elasticità dipende da molti fattori tra i quali la sostituibilità del bene, l'incidenza del bene sulla spesa complessiva, l'utilizzo del bene.

Le curve rappresentate sono indicative di una situazione ideale in cui la Dom comprende beni perfettamente sostituibili tra loro e tt le imprese lo vendono allo stesso Prezzo. È importante invece ke le imprese costruiscano una propria curva di domanda relativa ai propri specifici prodotti.

I possibili scenari sono:

- Concorrenza perfetta: molte imprese offrono allo stesso prezzo beni perfettamente simili tra loro.

- Concorr basata sulla differenziazione: numerosi concorrenti offrono beni differenziati a prezzo≠.

- Monopolio stabile: una sola impresa sul mercato.

- Monopolio instabile: impresa ke si trova temporaneamente in monopolio dopo una innovazione.

La standardizzaz è una delle strategie maggiormente utilizzate x ridurre i costi. Le scelte di standardizzaz dei processi (si ottiene riduz dei costi unitari), componenti e prodotti (produz di molti beni con caratteristiche identiche x lunghi period) rende conveniente la produz di massa ed è la base x realizzar le economie di scala (+prod-Cfu) di saturazione della cap produttiva e di apprendimento.

Con la standardizzaz il prodotto e il processo devon essere progettati una sola volta x molti pezzi e, producendo più pezzi = si beneficia dell'apprendimento. La standardiz dei componenti sta nella riduzione delle tolleranze di fabbricaz (x far si ke si adattino gli uni agli altri) e di uniformazione dei componenti (quando 1componente può esser utilizzato x differenti applicazioni).

Le scelte di standardizzazione sono scelte di politica industriale che mirano a l'espansione dei mercati in quanto chi non è in posizione dominante nei mercati è certamente interessato all'apertura dei mercati perché la standardizzazione serve ad aumentare il rapporto fra le aziende.

I fenomeni della standardizzaz sono di grande rilievo anke come fenomeni sociali e politici (es: gli standard e le norme facilitano la cooperaz e il coordinam su scala globale.).

Standard di fatto: prodotti ke diventano dominanti x effetto delle forze di mercato e ke costringono tt i produttori di beni complementari ad adattarsi agli stessi (Windows).

Modularizzare: articolare un bene complesso in +sottosistemi (moduli) ke posson essere prodotti e progettati indipendentemente ma ke poi devon poter funzionare insieme. Ciò consente di produrre un ampia gamma di prodotti differenziati tra loro ma contenenti 1o + moduli in comune.

La standardizzaz produce però anke inconvenienti: prodotti uniformi nn soddisfano tt attese dei clienti e posson scatenare guerre di prezzi, riducono gli incentivi all'innovazione.

Esternalità di rete: prodotti la cui utilità è legata al al n° di altri utenti ke utilizzano lo stesso bene o beni compatibili. Possono essere generate da:

- dall'effetto diretto del n° di utenti;

- presenza di prodotti complementari ke, x essere compatibili devo condividere gli stessi standard.

- quando per un bene è importante la rete di

assistenza sul territorio.

Scelte di

dimensionamento: si riferscono ad una grandezza aziendale che è

chiamata capacità produttiva.

Capacità produttiva: il n° max di unità di output producibili in un certo intervallo di tempo date certe condizioni operative. Grado di utilizzo CP= produz effettiva/CPx100. Le CP delle attività devon essere coordinate e bilanciate affinché la cap complessiva dell'az riduca al min gli sprechi.

Economie di scala: sono le riduzioni dei costi unitari ke si ottengono installando (o saturando) capacità produttive maggiori. I confronti vanno effetuati a parità di tasso di utilizzazione della CP.

Le condizioni (fonti) ke rendono possibili le EDS sono:

- indivisibilità di alcuni componenti (alcuni fatt di produz nn possono esser divisi).

- maggior produttività degli input x effetto della specializzaz (rende produz efficiente e alta qualità).

- proprietà geometriche dei contenitori.

- maggiore efficienza degli impianti di maggiori dimensioni.

- minori costi unitari all'acquisto (se CP↑=>↑anke potere contrattuale ke fa↓ i costi di acq).

Ec di saturazione della CP: maggior assorbimento dei costi x effetto di maggiori volumi di produz data una certa CP. All'aumentare del grado di sfruttam della CP, i costi fissi si ripartiscono su più unità e si riduce il costo unitario. Da un lato è conveniente ↑le CP x realizzare grandi EDS ma dall'altro, se cresce la CP, cresce il riskio di nn saturarla completam e subir disecon di nn assorbim.

Ec di apprendimento: sono le riduz di costo unitario (e miglioram delle qualità) ke, x effetto dell'accumulo di esperienza, si realizzano ogni volta ke si producono addizionali Qtà di beni.

Le fonti delle economie di apprendimento sono:

- crescenti abilità nello svolgimento delle attività.

- migliore selezione delle risorse produttive (selezione di materie ke migliorano la qualità).

- coordinamento più efficiente (le persone devono interagire tra loro).

- più elevata programmabilità dell'attività (attribuire alle singole operaz tempi e risorse necessarie).

- semplificazioni dei prodotti e dei processi (x ottenere costi +bassi e prodotti migliori).

Possono verificarsi anche delle diseconomie di scala o diseconomie di dimensione: per es. nel caso in cui all'interno di un'azienda non tutti siano a conoscenza delle medesime informazioni, ciò è legato a problemi di coordinamento (tipici nei servizi). I problemi di coordinamento possono verificarsi sia all'interno delle aziende (intro) che fra aziende (inter).

BEP: determinazione del punto di pareggio, cioè l'ammontare delle vendite ke consente di coprire tt i costi aziendali. Qp=CF/(Ru-Cvu). Margine di contribuz unitario=Ru-Cvu.

|

Privacy |

Articolo informazione

Commentare questo articolo:Non sei registratoDevi essere registrato per commentare ISCRIVITI |

Copiare il codice nella pagina web del tuo sito. |

Copyright InfTub.com 2024